https://doi.org/10.18593/r.v47.27311

Austeridade fiscal no financiamento da educação em Curitiba (2017 – 2019): uma perspectiva crítico dialética

Fiscal austerity in education financing in Curitiba (2017 – 2019): one critical dialectical perspective

La austeridad fiscal en el financiamiento de la educación en Curitiba (2017 - 2019): una perspectiva dialéctica crítica

Marcus Quintanilha da Silva1

Faculdade Unina, Magistério Superior, Professor.

http://orcid.org/0000-0002-8305-0024

Resumo: O objetivo desse trabalho foi de discutir as hipóteses explicativas para a adoção da austeridade fiscal no financiamento da educação no município de Curitiba-PR entre 2017 e 2019. A abordagem crítico dialética (BEHRING; BOSCHETTI, 2011), metodologia de análise de políticas sociais que, para as limitações propostas por esse estudo, visou compreender os pontos de vista histórico, econômico e político do objeto de pesquisa, foi norteada por uma discussão sobre disputa pelo fundo público e austeridade fiscal. Como o ponto de partida foi a ausência de crise na arrecadação municipal, argumento comumente utilizado pelos governantes que adotam os ajustes fiscais como prerrogativa de retomada de crescimento, a ideologia partidária, as políticas nacionais como possíveis indutoras das ações locais e as disputas em torno do fundo público no âmbito municipal constituíram as hipóteses explicativas ao objeto analisado.

Palavras-chave: financiamento da educação; políticas educacionais; austeridade fiscal; Curitiba.

Abstract: The objective of this work was to discuss the explanatory hypotheses for the adoption of fiscal austerity in the financing of education in the city of Curitiba-PR between 2017 and 2019. The critical dialectical approach (BEHRING; BOSCHETTI, 2011), a methodology for analyzing social policies that, for the limitations proposed by this study, aimed at understanding the historical, economic and political points of view of the research object, was guided by a discussion about dispute over the public fund and fiscal austerity. As the starting point was the absence of a crisis in municipal tax collection, an argument commonly used by government officials who adopt fiscal adjustments as a prerogative of resuming growth, party ideology, national policies as possible drivers of local actions and disputes over public fund at the municipal level constituted the explanatory hypotheses to the analyzed object.

Keywords: education financing; educational policies; fiscal austerity; Curitiba.

Resumen: El objetivo de este trabajo fue discutir las hipótesis explicativas para la adopción de la austeridad fiscal en el financiamiento de la educación en la ciudad de Curitiba-PR entre 2017 y 2019. El enfoque dialéctico crítico (BEHRING; BOSCHETTI, 2011), una metodología para el análisis de políticas sociales que, por Las limitaciones propuestas a través de este estudio, que tuvo como objetivo comprender los puntos de vista histórico, económico y político del objeto de investigación, fue guiado por una discusión sobre la disputa por el fondo público y la austeridad fiscal. Como el punto de partida fue la ausencia de una crisis en los ingresos municipales, un argumento comúnmente utilizado por los funcionarios de gobierno que adoptan los ajustes fiscales como prerrogativa de retomar el crecimiento, la ideología del partido, las políticas nacionales como posibles impulsores de las acciones locales y las disputas por el fondo público en el El nivel municipal constituía las hipótesis explicativas del objeto analizado.

Palabras clave: financiamiento de la educación; políticas educativas; austeridad fiscal; Curitiba.

Recebido em 24 de fevereiro de 2021

1 INTRODUÇÃO

Após a promulgação da Constituição Federal do Brasil de 1988, o município foi reconhecido como ente federado. Esse reconhecimento lhe outorgou competências que podem estar em consonância com as normativas nacionais e/ou estaduais ou, em determinadas responsabilidades, formular e executar políticas públicas com maior autonomia. Entretanto, mesmo que haja certa autonomia federativa na alocação de recursos próprios e repasses constitucionais, bem como a prerrogativa de legislar sobre assuntos de sua jurisdição (em consonância com a legislação nacional e estadual), a autonomia política, ou seja, a capacidade de definição e implementação de uma agenda política, apresenta restrições em parcela significativa de municípios brasileiros, particularmente devido à incipiência técnica e/ou a receita independente que, nem sempre, lhe garante potencial financeiro adequado para o financiamento das políticas sociais (QUINTILIANO, 2012; SILVA, 2019; SOUZA, 1996).

Partindo desse contexto, a discussão contemporânea sobre o papel estrutural do fundo público na sociedade capitalista, comumente debatida no âmbito da macroeconomia, isto é, nas decisões sobre alocação do fundo público nas políticas econômicas nacionais, pode subsidiar a análise da execução orçamentária nos municípios brasileiros, considerando alguns limites da pauta econômica que não são atribuições municipais, como o estabelecimento de taxas de juros, emissão de títulos públicos e adoção de medidas fiscais similares que influenciem a vida da população. Todavia, o movimento do fundo público se caracteriza, mesmo no âmbito municipal, como um elemento importante na leitura das concepções de governo, seja pelo caminho da ampliação das taxas de lucro da elite econômica ou na melhoria das condições de vida da população por meio das políticas sociais (OLIVEIRA, 1998; SALVADOR, 2010; SILVA, 2019, 2020).

Nesse contexto, a adoção da austeridade fiscal como princípio de gestão de recursos, comumente justificada por ser o remédio para crises econômicas (ROSSI; DWECK; ARANTES, 2018), tende a ser um obstáculo para a garantia de direitos sociais, entre eles a educação, justamente pela sua característica básica: a contração de recursos para as políticas de cunho social.

A partir do ano de 2017, o município de Curitiba-PR passou a apresentar mudanças significativas de concepção de educação, influenciando no usufruto do fundo público. Essa mudança também foi concretizada pela aprovação de leis e mudança no perfil da execução orçamentária anterior, resultando em um cenário de congelamento dos Planos de Carreira, Cargos e Remuneração (PCCR) dos profissionais da educação, ampliação da alíquota de contribuição previdenciária dos seus servidores e regulamentação de contratos de profissionais do magistério da educação infantil por via de Processo Seletivo Simplificado (PSS).

Essa ruptura mobilizou a necessidade de compreender o cenário ora descrito. Para tal, o objetivo dessa pesquisa foi de discutir as hipóteses explicativas para a adoção da austeridade fiscal no financiamento da educação no município de Curitiba-PR entre 2017 e 2019.

A postura analítica do problema se baseou nos pressupostos tecidos por Behring e Boschetti (2011), pautados em uma abordagem crítico dialética da análise de políticas sociais. Em uma contribuição metodológica de tradição marxista, o cerne dessa perspectiva relacional é fugir do empiricismo positivista e funcionalista e ao idealismo culturalista, entendendo que a aparência do objeto nem sempre expõe sua realidade.

Portanto, a leitura de resultados da política, baseadas em informações do Tribunal de Contas do Estado do Paraná (TCE-PR), do Sistema de Informações sobre Orçamentos Públicos em Educação (SIOPE) administrado pelo Fundo Nacional de Desenvolvimento da Educação (FNDE), e o portal da transparência do município analisado são importantes como elementos de descrição do fenômeno, mas carente de aprofundamento crítico a partir da literatura e das dimensões histórica, econômica e política.

O caminho proposto para esse trabalho se baseou em uma discussão sobre disputa pelo fundo público e austeridade fiscal, descrevendo posteriormente a metodologia empregada na análise das informações, considerando os pontos de vista histórico, econômico e político do período analisado propostos por Behring e Boschetti (2011). Em cada tópico, considerou-se, respectivamente: a) a política nacional; b) informações analisadas de execução orçamentária do município, dialogando com a lei de responsabilidade fiscal e a literatura, e c) uma síntese a partir das ações políticas e hipóteses explicativas que nortearam os resultados econômicos no contexto da capital paranaense.

O percurso discorrido neste trabalho, bem como as análises ora apresentadas, compõem resultados parciais de duas pesquisas em curso. Individualmente, o proponente do presente estudo se aprofunda no caso curitibano em seu estágio pós-doutoral, em pesquisa intitulada “Os efeitos do Fundeb no município de Curitiba – PR entre 2013 e 2020: contradições e similaridades entre os objetivos da política nacional e as ações locais”. Coletivamente, essa produção engloba os esforços do programa de pesquisa vinculado ao Núcleo de Políticas Educacionais – NUPE da Universidade Federal do Paraná, pautado na seguinte temática: O Fundeb na região metropolitana de Curitiba e a Remuneração Docente: impasses, desafios e perspectivas.

2 DISPUTA PELO FUNDO PÚBLICO E AUSTERIDADE FISCAL

A competências atribuídas ao ente federado municipal lhe outorgam uma relativa autonomia federativa na alocação de recursos, na medida em que, em contextos municipais específicos como potencial técnico e financeiro, a decisão sobre as prioridades municipais a partir de maior ou menor disponibilidade de um fundo público disputado por diversos segmentos e interesses é política (SILVA, 2019). Nesse contexto, os recursos públicos, sejam na esfera federal, estadual ou municipal, parecem ser valiosos e em constante disputa. Se há disputa, há política.

A ideia de fundo público pode ser definida e discutida de forma minimalista ou politizada. Silva (2019) compreende que, na primeira definição, trata-se de um montante financeiro arrecadado na forma de tributos diretos ou indiretos, envolvendo taxações em vários âmbitos da sociedade. Na segunda abordagem, essa primeira definição perpassa pelo papel estrutural do referido fundo na sociedade capitalista e, especificamente, no papel do Estado e a sua influência na sociedade.

O envolvimento de toda a capacidade de mobilizar recursos públicos para intervenção na economia pode ser a primeira interpretação politizada acerca do fundo público (SALVADOR, 2010), em que o montante tributado e recolhido pela esfera governamental sempre mobiliza e influencia parcelas organizadas (ou não) sociais, retornando de alguma forma para a população. Esse retorno é tido no âmbito da macroeconomia contemporânea como base do desenvolvimento do capital, seja na melhoria das condições redistributivas ou de acumulação de riqueza socialmente produzida (OLIVEIRA, 1998). Nesse sentido, o maior privilégio ao aumento das taxas de lucro, garantias de pesquisas e financiamento e rentabilidade proveniente de títulos públicos é uma opção governamental em meio à decisão sobre o destino do fundo público, em detrimento a outras possibilidades que poderiam melhorar a vida de parcela significativa da população, via alocação de recursos para as políticas sociais e, para o objeto desse trabalho, educacionais.

Em determinadas condicionantes históricas, políticas e econômicas, a austeridade fiscal pode ser uma forma de entender o posicionamento ideológico de determinado grupo político acerca dos princípios que norteiam as prioridades elencadas para alocação do fundo público. Sobre esse modelo de gestão fiscal, define-se:

uma forma de deflação voluntária em que a economia se ajusta através da redução de salários, preços e despesa pública para restabelecer a competitividade, que (supostamente) se consegue melhor cortando o orçamento do Estado, as dívidas e os déficits. Fazê-lo, acham os seus defensores, inspirará a “confiança empresarial” uma vez que o governo não estará “esvaziando” o mercado de investimento ao sugar todo o capital disponível através da emissão de dívida, nem aumentando a já “demasiada grande” dívida da nação. (BLYTH, 2020, p. 26).

Em retomada histórica de experiências internacionais, Blyth (2020) alega que a crise econômica que, tendencialmente, reverbera em queda de arrecadação, é a justificativa de base para a adoção de políticas de austeridade, atribuindo ao inchaço da máquina pública, isto é, as despesas com as políticas sociais, a principal causa. Os ajustes fiscais por cortes de gastos visam, na visão dos crédulos acerca da eficácia da política, retomar o crescimento (ROSSI; DWECK; ARANTES, 2018).

No entanto, historicamente as despesas estatais com políticas sociais não são responsáveis por tempos de crise nas macroeconomias. A dívida pública, um dos indicadores que causam turbulência especulativa, não costumam ser geradas por decorrência da melhoria das condições de vida da população, e sim pelas irresponsabilidades especulativas de setores privados como os bancos, em que a conta não é paga por todos, mas essencialmente por quem precisa das ações estatais para melhorar a qualidade de vida: os mais pobres (BLYTH, 2020).

As pesquisas evidenciam que a austeridade fiscal não funciona nos seus pretensos objetivos: contrações fiscais que geram expansionismo econômico (BLYTH, 2020; ROSSI; DWECK; ARANTES, 2018). A redução dos investimentos públicos tende a reduzir a demanda privada, arrecadação e o Produto Interno Bruto (PIB), piorando os resultados de indicadores econômicos. Rossi, Dweck e Arantes (2018, p. 27) associam a austeridade como “uma ideia equivocada do ponto de vista social e contraproducente do ponto de vista do crescimento econômico e do equilíbrio fiscal”, dependendo da população com maior vulnerabilidade social e econômica o pagamento da conta da política.

Mesmo sem comprovação de eficácia, ou seja, sem cumprir os objetivos propostos, a austeridade tem um argumento socialmente aceito (BLYTH, 2020). Sua carga moral, exaltando comportamentos como parcimônia e prudência, aliado à ideia intuitiva da metáfora do orçamento doméstico de “não sanar dívida com dívida”, é aceita e amplamente usada no discurso de responsabilidade dos governantes. Cortar gastos ao invés de aumentar impostos tem legitimidade social, mas não se explicita que os mais pobres tenderão a sofrer com o definhamento das políticas sociais. Esse efeito fica encoberto no discurso político.

Entretanto, o remédio para crises econômicas sem eficácia comprovada (a cloroquina da política econômica), tem racionalidade. A razão se dá no seu fim, o custeio das demandas da elite social e econômica, com benefícios consideráveis aos acumuladores de capital:

1) desemprego e recessão reduz as pressões salariais e aumenta a taxa de lucro. 2) cortes de gastos com políticas sociais abrem espaço para futuros cortes de impostos das elites econômicas, e; 3) a demanda de serviços privados como saúde e educação, em decorrência da redução em quantidade e qualidade dos serviços públicos, abre espaço para a acumulação de lucro. (ROSSI; DWECK; ARANTES, 2018, p. 31).

Na disputa pelo fundo público, a austeridade fiscal pode ser adotada como princípio do financiamento da educação, reduzindo o poder de compra da classe trabalhadora pela via da deflação voluntária de suas remunerações2, diminuindo o papel do Estado e, por analogia, do município, na oferta educacional, reduzindo as condições de oferta pela contração de recursos alocados para a manutenção e desenvolvimento do ensino, resultando em um atendimento de baixa qualidade e, consequentemente, abrindo espaço para a demanda de serviços privados. As classes sociais mais vulneráveis perdem duas vezes: com uma oferta educacional de baixa qualidade e a impossibilidade de procurar um serviço privado por limitações orçamentárias familiares.

Compreende-se que a austeridade fiscal pode ser adotada por um município, pois tem receita independente, responsabilidades e a capacidade de ordenar quais as prioridades para alocação do fundo público em disputa. Todavia, o ente federado municipal não socorre bancos e, tampouco, estabelece taxas de juros ou emitem títulos públicos. Nesse sentido, quem são os privilegiados pela política nos municípios? Quais as justificativas e motivações pela adoção dessa política?

A busca de hipóteses explicativas para o objetivo da pesquisa e, indiretamente, para as questões supracitadas, carece de um tópico explicativo acerca da metodologia adotada por este trabalho. A seção seguinte se ocupa dessa questão.

3 ABORDAGEM METODOLÓGICA

A leitura e análise do objeto proposto por esse trabalho se baseou em uma perspectiva crítico dialética proposta por Behring e Boschetti (2011). Na abordagem proposta pelas autoras, há a necessidade abordar o problema não se reduzindo à discussão sobre a eficácia e a eficiência dos direitos na resolução de problemas sociais, e sim buscar questionar suas justificativas. Portanto, os enfoques unilaterais nem sempre são suficientes para explicar um objeto. Nesse sentido, uma política pública não pode ser analisada somente a partir de sua expressão imediata e, tampouco, com fato social isolado.

Nesse viés, na perspectiva de que, em um estudo que tem como base a conjuntura e a ação do município no atendimento às demandas por educação a partir de sua execução orçamentária, as dimensões histórica, econômica e política compõem a base da abordagem analítica proposta por esse trabalho:

- do ponto de vista histórico: é preciso relacionar o surgimento da política social às expressões da questão social e da política nacional que possuem papel determinante em sua origem (a política não é a-histórica);

- do ponto de vista econômico: faz-se necessário estabelecer as relações da política social com as questões estruturais da economia (arrecadação, impacto orçamentário, vinculação constitucional e lei de responsabilidade fiscal) e seus efeitos para as condições de produção e reprodução da vida da classe trabalhadora (vencimentos e planos de carreira.);

- do ponto de vista político: reconhecer e identificar as posições tomadas pelas forças políticas, desde as ações de regulação do município na implementação da política de forma direta ou indireta (legislação nacional e local e financiamento), bem como a análise do contexto de disputa pelo fundo público, especificando os aspectos relacionados às políticas de austeridade e hipóteses explicativas à adoção da política.

A investigação, metodologicamente de cunho marxista, “se caracteriza pela procura de não se deixar enganar por aspectos e semelhanças presentes nos ‘fatos’, procurando chegar na essência do fenômeno.” (BEHRING; BOSCHETTI, 2011, p. 39). Reforça-se que, nessa perspectiva da análise, a política social é o resultado de relações complexas e contraditórias entre o poder público e a sociedade, entendendo que os enfoques unilaterais não são suficientes para explicar as tomadas de decisão do Estado, especialmente as que envolvem o processo de produção, reprodução do capitalismo e da força de trabalho.

O esforço em explicar o real significado das justificativas em torno das ações públicas precisa ir além da aparência, reconstruindo progressivamente a concretude material da política estudada, ou seja, reconhecer sua estrutura, as condicionantes de seu movimento e suas mudanças ao longo da história. As seções seguintes se ocupam dessa leitura.

4 PONTO DE VISTA HISTÓRICO

Entre os anos de 2017 e 2019, modificações importantes no contexto histórico nacional contextualizaram o entendimento de ações locais, seja por via da indução do governo federal ou na liberdade de optar por tomar decisões similares da União nos âmbitos estadual e municipal.

Esse contexto tem como fato histórico inicial o impeachment da ex-Presidente da República Dilma Vana Rousseff sem comprovação de crime de responsabilidade em agosto de 2016. No início de seu mandato, o substituto Michel Temer modificou substancialmente a agenda política, limitando as despesas relativas às políticas sociais e, principalmente, a educação. De acordo com a análise de Ferreira (2019), o período de pouco mais de dois anos do referido chefe do Poder Executivo nacional foi responsável pela formulação de um arranjo econômico e social similar ao imposto aos brasileiros na década de 1990, com o atendimento explicitado aos interesses da elite financeira, industrial e classe média alta. Tal postura é fortemente simbolizada na sanção da Emenda Constitucional n. 95/2016.

O novo regime fiscal da União, com objetivos específicos de diminuição do tamanho e escopo de suas políticas públicas (PERES; SANTOS, 2019), formulou uma política com base no forte ajuste fiscal permanente por 20 anos, sem previsão de alteração na arrecadação pública, reduzindo paulatinamente o investimento em políticas que visam a melhoria da qualidade de vida da população, incluindo a educação. Nesse cenário, como o modelo não revê a atual estrutura tributária, deve interromper o histórico de políticas redistributivas dos governos petistas, ampliando as desigualdades e a concentração de renda.

No caso da educação, o novo regime fiscal já proporciona significativos entraves para a execução do Plano Nacional de Educação, abertura de precedentes aos demais entes federados e efeitos de contração no financiamento educacional (ROSSI; DWECK; ARANTES, 2018; SILVA, 2020). O sucessor de Michel Temer, Jair Messias Bolsonaro, manteve e ampliou o projeto de Estado mínimo para o Brasil. Um exemplo sobre essa continuidade foi o aprofundamento da reforma trabalhista sancionada por Temer (BRASIL, 2017), que liberalizou a terceirização das atividades-fim, a pauta da “livre negociação”, ampliação dos contratos temporários, modificação de mais de 200 pontos da lei e enfraquecimento dos sindicatos. A referida normativa foi ampliada por Bolsonaro logo em seu primeiro ano de governo (BRASIL, 2019), Entre os pontos de aprofundamento da precarização laboral, estão a isenção de controle de ponto dos funcionários de empresas com até 20 funcionários, a extinção de garantia de folga aos domingos e a abertura para não quitação de direitos trabalhistas, estes dois últimos apontamentos para trabalhadores de 18 a 29 anos.

Bolsonaro é, na análise de Antunes (2020), parte de um grupo ultraliberal, mais agressivo que Temer, ultraconservador e protofascista, com um discurso de ódio a diversos grupos étnicos e sociais e anticorrupção, que fez do “azarão” um sujeito capaz de derrotar a esquerda pouco organizada nas eleições de 2018. Considerando o visível despreparo do candidato eleito, o programa econômico privatista foi garantido pela pressão dos acumuladores de capital para a nomeação de um “Chicago Boy” para a pasta da economia, o Ministro Paulo Guedes, que vem cumprindo seu papel de destruição dos serviços públicos, ampliação da desigualdade social e econômica e definhamento dos direitos trabalhistas.

Portanto, o cenário histórico na análise do objeto proposto se pauta, sobretudo, nas mudanças contemporânea da política brasileira, a partir da ruptura ideológica de um grupo político que, ao menos até 2015, enfrentava o problema da desigualdade estrutural (principalmente da educação), por outro que tem na austeridade fiscal e, por consequência, o arrocho no investimento das políticas sociais, sua máxima norteadora.

5 PONTO DE VISTA ECONÔMICO

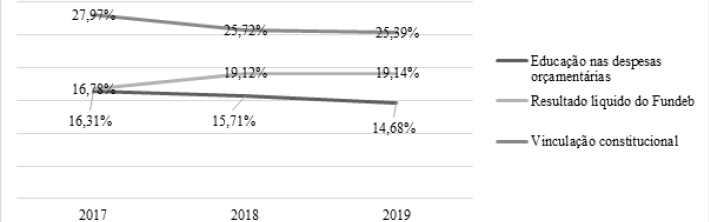

Mesmo que os municípios tenham uma receita relativamente independente, composta basicamente de impostos próprios e transferências constitucionais, há algumas restrições nesse movimento, sejam de natureza regulatória nacional ou, eventualmente, local. No caso do financiamento da educação, três pontos são importantes: a vinculação constitucional, os recursos vinculados do Fundo Nacional de Desenvolvimento da Educação e Valorização dos Profissionais da Educação (Fundeb) e a lei de responsabilidade fiscal.

De acordo com o artigo 212 da Constituição Federal de 1988, os municípios têm a obrigatoriedade de alocar ao menos 25% de suas receitas de impostos e repasses constitucionais para a manutenção e desenvolvimento do ensino (MDE) para a educação infantil e ensino fundamental, sendo caracterizada como uma vinculação constitucional que protege minimamente a execução da política educacional (BRASIL, 1988).

Essa proteção foi ampliada com a regulação do Fundeb (BRASIL 2006, 2007), um fundo de natureza contábil responsável pela redistribuição intraestadual de 20% de parte de impostos estaduais e repasses entre os municípios, tendo como critério o número e etapa/modalidade das matrículas de cada rede/sistema de ensino. Todo recurso que retorna ao ente federado (resultado líquido) precisou ser empregado obrigatoriamente em MDE, reservada a subvinculação mínima de ٦٠٪ para a remuneração dos profissionais do magistério3.

Pela natureza de sua vinculação, as duas regulações supracitadas protegem parte da arrecadação pública para o financiamento da educação, mas, no caso do município analisado, a postura do governo local entre os anos de 2017 e 2019 foi de diminuir a vinculação constitucional e o impacto do financiamento da educação nas despesas orçamentárias, aumentando paulatinamente o impacto das receitas líquidas recebidas do Fundeb. Com isso, é explícito o movimento do município de contração no investimento educacional no período analisado.

Gráfico 1 – Impacto percentual do cumprimento da vinculação constitucional, o resultado líquido do Fundeb no financiamento da educação e a função educação nas despesas orçamentárias municipais e os resultados l – 2017 a 2019

Fonte: adaptado de Curitiba (2020) e Sistema de Informações sobre Orçamento Público em Educação (2019).

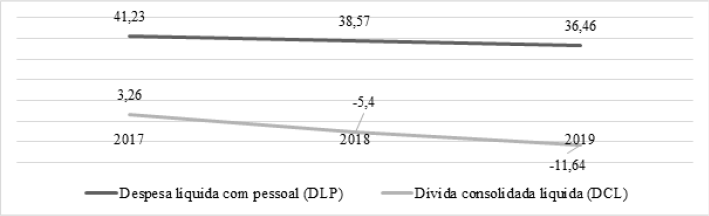

Outro elemento importante para o entendimento de possíveis limitações do município é o controle de finanças públicas estaduais e municipais pela lei federal complementar n. 101/2000, conhecida como Lei de Responsabilidade Fiscal (LRF). Com base de cálculo na receita corrente líquida (RCL), somatório de todas as receitas, contribuições e transferências deduzidos, no caso dos municípios, da contribuição dos servidores para sua previdência, assistência social e compensações financeiras, dois indicadores são importantes: o percentual de despesa líquida com pessoal (DLP) sobre a RCL e a porcentagem de dívida consolidada líquida (DCL) sobre a RCL.

No caso da primeira, o limite que importa para o pagamento de profissionais da educação se refere ao máximo de 54% que o Poder Executivo pode dispender com remuneração do funcionalismo público, tendo como limite 51,3% e 48,6% os limites prudencial e de alerta, respectivamente. No limite máximo de endividamento, a razão entre a DCL e a RCL não pode ultrapassar 120%, sendo 108% o limite de alerta. As sanções em caso de descumprimento dos limites regulatórios podem incorrer em obstáculos como a concessão de reajuste ou adequação de remuneração e alteração na estrutura da carreira que gerem outras despesas, incluindo os profissionais da educação.

Gráfico 2 – Percentual de Despesa Líquida com pagamento de pessoal e Dívida Consolidada Líquida em relação à receita corrente líquida no município de Curitiba - PR– 2017 a 2019

Fonte: adaptado de Paraná (2021).

Considerando que o limite de alerta é de 48,6%, no caso do município de Curitiba a distância de 41,23% e 36,46% em relação à receita corrente líquida representaram R$ 491.244.030,11 e R$ 941.606.039,77, respectivamente. De acordo com o estudo realizado por comissão definida pela própria administração municipal, baseado na folha de pagamento de junho de 2019, o custo para a progressão e enquadramento de todos os profissionais do magistério no plano de carreira aprovado em 2014 seria de pouco mais de R$ 55 milhões ao ano, montante que representa pouco menos de 6% da distância entre o percentual dispendido em pagamento de pessoal e o limite de alerta imposto pela LRF.

O cenário de contração dos indicadores da LRF e do impacto do financiamento da educação na execução orçamentária municipal vai na contramão do crescimento de arrecadação municipal. Com base nas informações do Tribunal de Contas do estado do Paraná (TCE-PR), atualizadas pelo Índice Nacional de Preços ao Consumidor (INPC) com base mês de junho de 2019, corrigindo os valores para o mesmo mês de 2017 e 2018 em 3,21% e 3,31%, respectivamente, a arrecadação total do município apresentou ampliação real de 17,3%, passando de R$ 7.311.435.712,86 no ano de 2017 para R$ 8.576.490.168,78 em 2019. Em comparação com o acumulado nacional do INPC no período de junho de 2017 ao mesmo mês de 2019, 6,6%, as receitas totais do município tiveram crescimento proporcional superior em mais de 10%. Mesmo com a ampliação com as despesas relacionadas à previdência, a RCL municipal cresceu 9,11% durante o período. Reforça-se, portanto, que cortes orçamentários para a educação não se justificaram pela queda de arrecadação e/ou da atividade econômica.

A partir dos pontos de vista histórico e econômico, ambas de natureza descritiva, a seção seguinte buscou um olhar analítico sobre as ações políticas e aprofundamento em torno de hipóteses explicativas para o cenário descrito.

6 PONTO DE VISTA POLÍTICO

As ações do governo federal não representam uma mudança direta na concepção de políticas sociais/educacionais dos municípios, mas podem delinear outros rumos ao plano local. Nesse sentido, há que se considerar o contexto político nacional em que se analisou o caso. Posteriormente a um período de mais de uma década de crescimento das políticas sociais/educacionais e redução da desigualdade social, a ascensão de grupos políticos com ideias fortemente neoliberais mudou a forma de financiamento da educação pública e as demais políticas sociais, além de explicitar a intencionalidade de definhar os direitos da classe trabalhadora e a prioridade de mobilização do fundo público para a financeirização da riqueza (SILVA, 2020).

Nesse contexto, a austeridade foi adotada como política de gestão fiscal, traduzida em profundas mudanças na execução orçamentária federal (ROSSI; DWECK; ARANTES, 2018). Na especificidade do caso curitibano, a adoção da austeridade fiscal como princípio do financiamento da educação foi empregada no mesmo período histórico de contrações fiscais do governo federal, o que pode sugerir a opção de propor políticas similares da União.

Ironicamente, Blyth (2020, p. 40) discorre que “a austeridade é a penitência – a dor virtuosa após a festa imoral – mas não vai ser uma dieta que todos nós partilharemos. Poucos de nós são convidados para a festa, mas nos pedem, a todos, que paguemos a conta”. Entretanto, o chefe do Poder Executivo para a gestão 2017-2020, filiado ao Democratas (DEM), partido genuinamente caracterizado no espectro ideológico da direita no que tange à abordagem da educação como política pública (GOUVEIA, 2008; SILVA, 2019), optou por uma série de ações que, com alegação de reequilibrar as contas públicas, influenciou diretamente na deflação da remuneração dos profissionais da educação, precarização dos contratos de trabalho e, consequentemente, desvalorização dos servidores municipais (CURITIBA, 2017a, 2017b, 2019a, 2019b). Além disso, o Prefeito sancionou a lei de responsabilidade fiscal municipal que, de acordo com seus preceitos, limitou o reajuste ou reposição remuneratória dos servidores a 80% de um pretenso aumento da arrecadação em relação ao ano anterior.

Apesar de o Prefeito se pautar na necessidade de limitar as despesas públicas em decorrência de crise orçamentária, as informações coletadas para essa pesquisa apresentam um cenário oposto. Mesmo assim, as ações do grupo político reverberaram em efeitos danosos para a classe trabalhadora vinculada ao poder público municipal, como a desvalorização dos vencimentos dos profissionais do magistério do ensino fundamental que, de acordo com a tabela salarial disponível no portal da transparência do município analisado, entre 2017 e 2019 a variação de R$ 1.918,15 para R$ 1.975,69, reposição acumulada de 3% em referência a junho de ambos os anos, não repôs nem o índice inflacionário decorrente do período, 6,6% de acordo com o INPC.

Não havia conta a ser paga em Curitiba-PR, pois o município gozava de bons indicadores de controle de execução orçamentária, na medida em que, com base nos preceitos da lei de responsabilidade fiscal e na arrecadação tributária, não haviam motivos para a adoção de políticas de austeridade. Entretanto, a adoção de um princípio moral de gestão de recursos bem aceito pela sociedade teve efeitos danosos no financiamento das políticas educacionais, reverberando diretamente na qualidade de vida dos profissionais da educação via contração remuneratória.

Os preceitos regulatórios da LRF descritos na seção anterior não justificam o argumento de crise econômica e/ou queda da arrecadação, comumente utilizado pelos governantes que adotam a austeridade fiscal como princípio de gestão fiscal para a retomada do crescimento (BLYTH, 2020; ROSSI; DWECK; ARANTES, 2018). Nesse sentido, a deflação remuneratória e cortes de recursos para as políticas educacionais não encontram justificativas em indicadores de gestão oficiais do TCE-PR pautados na legislação regulatória nacional (BRASIL, 2000), inclusive quando analisado o caminho da administração municipal curitibana anterior (SILVA; CRUZETTA, 2019).

Mesmo que o argumento da austeridade seja forte (carga moral elevada e aceitação social) e ineficiente nos objetivos ao qual se propõe, foi adotado no município analisado. Entretanto, pelo caso não se encaixar na justificativa de crise/queda de arrecadação, os elementos que incrementam o debate sobre hipóteses explicativas em torno do fenômeno se relacionam ao viés ideológico dos partidos políticos brasileiros em torno da educação como política pública e os velados interesses em torno do usufruto do fundo público.

É mister que os cálculos políticos que orientam os governos na tomada de decisão dos partidos têm orientação ideológica. Grupos de esquerda tendem a adotar maior amplitude de despesas que produzam maior redistribuição do fundo público, enquanto os governos de direita privilegiam a regulação “natural” do mercado, entendendo que há recursos suficientes e que o problema seria no seu gerenciamento (GOMES; SILVA; OLIVEIRA, 2019). Essa análise se estende para a concepção de educação e, especificamente, de priorização da oferta educacional em sua execução orçamentária (GOUVEIA, 2008; SILVA, 2019). Portanto, de um lado, a restrição orçamentária nas despesas com políticas sociais, de outro, o reconhecimento da necessidade de expansão do gasto público para a busca da universalização do direito com qualidade. No sentido supracitado, pautado nos estudos de Gouveia (2008) e Silva (2019), a ideologia político partidária de direita estaria, portanto, reconhecendo a austeridade fiscal como um elemento norteador da gestão fiscal, tendo em vista que o problema sempre estaria na forma como os recursos são gastos, e não no montante insuficiente.

Esses interesses dialogam com as perspectivas ideológicas partidárias, tanto no que tange ao posicionamento partidário nacional, como nas ressignificações locais, pautadas em ideologia, mas, com forte influência nos segmentos locais que tem interesse por parcela do fundo público. Reconhece-se, a partir do trabalho de Braga (2009), que não há consenso na pesquisa acadêmica sobre a influência dos posicionamentos partidários no plano local. Entretanto, o autor entende que, mesmo com a tendência de o discurso e prática dos partidos políticos terem relativa unicidade nacional, as práticas clientelistas e patrimonialistas no âmbito dos municípios podem constituir entraves para a alocação de recursos para serviços públicos que beneficiem a população que mais necessita de políticas sociais.

Portanto, as especificidades da disputa política pelo fundo público no âmbito municipal podem caracterizar a austeridade como princípio de gestão fiscal que, no caso de Curitiba-PR no período analisado, não tiveram a sua justificativa pautada em crise econômica e/ou queda de arrecadação, mas de outras particularidades, que, em conjunto com outros fatores não citados nesse trabalho, podem ter na regulação e/ou ações do governo federal a legitimidade na contração fiscal, bem como o atendimento a diferentes interesses locais e/ou o viés ideológico do grupo político que ocupa o poder local.

7 CONSIDERAÇÕES FINAIS

As dimensões histórica, econômica e política categorizadas na análise desse objetivo não se explicam sozinhas. Pelo contrário, elas se entrecruzam, compondo um contexto de leitura em torno de determinado fenômeno que, neste caso, foi a consolidação de um período de austeridade fiscal no financiamento da educação no município de Curitiba-PR entre 2017 e 2019.

Mesmo em um cenário econômico caracterizado pelo crescimento vertiginoso da arrecadação pública, o grupo político elencou a educação no rol de políticas não prioritárias, reduzindo paulatinamente a alocação de recursos para tal. Historicamente, o período é caracterizado principalmente pelo endurecimento dos ajustes fiscais do governo federal impostos à sociedade, podendo ser caracterizado como um fator indutor para políticas similares no plano local. Politicamente, os estudos sobre os posicionamentos ideológicos dos partidos de direita em torno do financiamento da educação entendem que o maior problema é a gerência de recursos, e não o montante.

Duas questões são intrigantes para este pesquisador e ao campo acadêmico. Por um lado, quais motivações justificam, para além da ideologia partidária, a adoção de políticas de ajuste fiscal em municípios que gozam de condição financeira favorável? Por consequência a esse questionamento, considerando que a educação não teve êxito na disputa pelo fundo público, quem são os vencedores e por quais motivos?

Independente das respostas, há perdedores: servidores públicos e, particularmente, os profissionais da educação do município analisado. São os que, com a redução do investimento na política educacional, perderam poder de compra na venda de sua força de trabalho, parte dos trabalhadores passaram a ser contratados por vínculos precários e viram as suas condições de trabalho serem reduzidas pela diminuição de insumos.

REFERÊNCIAS

ANTUNES, R. O privilégio da servidão: o novo proletariado de serviços na era digital. 2 ed. São Paulo: Boitempo, 2020.

BEHRING, E. R.; BOSCHETTI, I. Política Social: fundamentos e história. 9. ed. São Paulo: Cortez, 2011.

BLYTH, M. Austeridade: a história de uma ideia perigosa. Tradução: Freitas e Silva. São Paulo: Autonomia Literária, 2020.

BRAGA, C. M. O caráter nacional dos partidos políticos na federação brasileira. 2009. 146 f. Dissertação (Mestrado em Direito do Estado) – Faculdade de Direito, Universidade de São Paulo, São Paulo, 2009.

BRASIL. Constituição. República Federativa do Brasil de 1988. Brasília, DF: Senado Federal, 5 out. 1988.

BRASIL. Emenda Constitucional n. 53, de 19 de dezembro de 2006. Dá nova redação aos arts. 7º, 23, 30, 206, 208, 211 e 212 da Constituição Federal e ao art. 60 do Ato das Disposições Constitucionais Transitórias. Diário Oficial da União, Brasília, DF, 19 dez. 2006. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc53.htm. Acesso em: 15 fev. 2020.

BRASIL. Lei Complementar n. 101, de 04 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Diário Oficial da União, Brasília, DF, 5 maio 2000. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp101.htm. Acesso em: 28 nov. 2017.

BRASIL. Lei n. 11.494 de 20 de junho de 2007. Regulamenta o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação - FUNDEB, de que trata o art. 60 do Ato das Disposições Constitucionais Transitórias; altera a Lei n. 10.195, de 14 de fevereiro de 2001; revoga dispositivos das Leis n. 9.424, de 24 de dezembro de 1996, 10.880, de 9 de junho de 2004, e 10.845, de 5 de março de 2004; e dá outras providências. Diário Oficial da União, Brasília, DF, 21 jun. 2007. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11494.htm. Acesso em: 23 fev. 2020.

BRASIL. Lei n. 13.467 de 13 de julho de 2017. Altera a Consolidação das Leis do Trabalho (CLT), aprovada pelo Decreto-Lei no 5.452, de 1o de maio de 1943, e as Leis nos 6.019, de 3 de janeiro de 1974, 8.036, de 11 de maio de 1990, e 8.212, de 24 de julho de 1991, a fim de adequar a legislação às novas relações de trabalho. Diário Oficial da União, Brasília, DF, 14 jul. 2017. Disponível em: http://www.planalto.gov.br/ccivil_03/_Ato2015-2018/2017/Lei/L13467.htm. Acesso em: 29 jul. 2020.

BRASIL. Lei n. 13.874 de 20 de setembro de 2019. Institui a Declaração de Direitos de Liberdade Econômica; estabelece garantias de livre mercado; altera as Leis nos 10.406, de 10 de janeiro de 2002 (Código Civil), 6.404, de 15 de dezembro de 1976, 11.598, de 3 de dezembro de 2007, 12.682, de 9 de julho de 2012, 6.015, de 31 de dezembro de 1973, 10.522, de 19 de julho de 2002, 8.934, de 18 de novembro 1994, o Decreto-Lei nº 9.760, de 5 de setembro de 1946 e a Consolidação das Leis do Trabalho, aprovada pelo Decreto-Lei nº 5.452, de 1º de maio de 1943; revoga a Lei Delegada nº 4, de 26 de setembro de 1962, a Lei nº 11.887, de 24 de dezembro de 2008, e dispositivos do Decreto-Lei nº 73, de 21 de novembro de 1966; e dá outras providências. Diário Oficial da União, Brasília, DF, 20 set. 2019. Disponível em: www.planalto.gov.br/ccivil_03/_ato2011-2014/2014/lei/l13005.htm. Acesso em: 20 jul. 2020.

CAMARGO, R. B. et al. Financiamento da educação e remuneração docente: um começo de conversa em tempos de piso salarial. Revista Brasileira de Política e Administração da Educação, v. 25, n. 2, p. 341-363, maio/ago. 2009.

CURITIBA. Portal da Transparência da Prefeitura Municipal de Curitiba. Disponível em: http://www.portaldatransparencia.curitiba.pr.gov.br. Acesso em: 30 dez. 2019.

CURITIBA. Prefeitura Municipal. Lei complementar n. 101 de 25 de agosto de 2017. Altera dispositivos das Leis Complementares nºs 40, de 18 de dezembro de 2001, e 73, de 10 de dezembro de 2009, e dá outras providências. 2017a. Diário Oficial do Município de Curitiba, Curitiba, PR, 25 ago. 2017. Disponível em: https://leismunicipais.com.br/a/pr/c/curitiba/lei-complementar/2017/10/101/lei-complementar-n-101-2017-estabelece-normas-de-financas-publicas-no-ambito-do-municipio-de-curitiba-voltadas-para-a-responsabilidade-da-gestao-fiscal-e-previdenciaria-e-da-outras-providencias. Acesso em: 14 fev. 2021.

CURITIBA. Prefeitura Municipal. Lei n. 15.043 de 28 de junho de 2017. Altera o art. 1º da Lei Municipal nº

8.680/1995; suspende os planos de carreira previstos nas Leis Municipais 10.190/2001, 11.000/2004,

11.001/2004, 12.083/2006, 13.769/2011, 13.770/2011, 14.507/2014, 14.522/2014, 14.544/2014, 14.580/2014;

altera o art. 1º da Lei Municipal nº 6.449/1983, altera os arts. 91 e 165 a 170 da Lei Municipal nº

1.656/1958; acrescenta o § 3º ao art. 1º da Lei Municipal nº 13.142/2009; altera o art. 2º da Lei

Municipal nº 8.704/1995; altera o § 3º do art. 6º da Lei Municipal nº 8.660/1995; altera o art. 1º da Lei

Municipal nº 13.948/2012; revoga os arts. 53 e 54 da Lei Municipal nº 6.761/1985; revoga o art. 2º da

Lei Municipal nº 8.680/1995; revoga os arts. 1º a 4º da Lei Municipal nº 8.995/1996 e dá outras

providências. Diário Oficial do Município de Curitiba, Curitiba, PR, 28 jun. 2017b. Disponível em: bit.ly/3CIvXE5. Acesso em: 20 dez. 2020.

CURITIBA. Prefeitura Municipal. Lei n. 15.455 de 25 de novembro de 2019. Regulamenta a contratação por tempo determinado para atender necessidade temporária de excepcional interesse público, revoga a Lei nº 8.377, de 18 de março de 1994, e dá outras providências. Diário Oficial do Município de Curitiba, Curitiba, PR, 25 nov. 2019a. Disponível em: https://leismunicipais.com.br/a/pr/c/curitiba/lei-ordinaria/2019/1546/15455/lei-ordinaria-n-15455-2019-regulamenta-a-contratacao-por-tempo-determinado-para-atender-necessidade-temporaria-de-excepcional-interesse-publico-revoga-a-lei-n-8377-de-18-de-marco-de-1994-e-da-outras-providencias?q=Transporte+Escolar. Acesso em: 14 fev. 2021.

CURITIBA. Prefeitura Municipal. Lei n. 15.541 de 25 de agosto de 2019. Prorroga o prazo de suspensão da execução dos procedimentos inerentes aos planos de carreira dos servidores do Poder Executivo municipal, bem como da implantação e enquadramento de servidores em novos planos de carreira, estabelecida no caput e incisos I a X do art. 2º, da Lei nº 15.043 de 28 de junho de 2017 e altera a Lei nº 8.704, de 21 de setembro de 1995. Diário Oficial do Município de Curitiba, Curitiba, PR, 25 ago. 2019b. Disponível em: http://files.sismuc.org.br/arquivos/leg.-leis/20191125_lei15541_suspens%C3%A3ocarreira.pdf. Acesso em: 14 fev. 2021.

FERREIRA, M. R. J. Políticas sociais frente à austeridade econômica brasileira. In: LACERDA, A. C. de (org.). O mito da austeridade. São Paulo: Editora Contacorrente, 2019, p. 79 - 110.

GOMES, S.; SILVA, A. L. N. da.; OLIVEIRA, F. C. Governos partidários e políticas educacionais no Brasil do século XXI: a eficácia da democracia. In: ARRETCHE, M. MARQUES, E.; FARIA. C. A. P. de (org.). As políticas da política: desigualdades e inclusão nos governos do PSDB e do PT. São Paulo: Editora Unesp, 2019. p. 217-243.

GOUVEIA, A. Partidos políticos e trajetórias da política educacional: um estudo sobre a administração do PFL em Curitiba e do PT em Londrina (2001 – 2004). 2008. 270 p. Tese (Doutorado em Educação) – Programa de Pós-Graduação em Educação, Faculdade de Educação, Universidade de São Paulo, São Paulo, 2008.

OLIVEIRA, F. Surgimento do antivalor. In: OLIVEIRA, F. (org.). Os direitos do antivalor: a economia política da hegemonia imperfeita. Petrópolis: Vozes, 1998. p. 19-48.

PARANÁ (Estado). Tribunal de Contas. Relatórios da Lei de Responsabilidade Fiscal. Disponível em: https://servicos.tce.pr.gov.br/TCEPR/Municipal/SIMAM/Paginas/Rel_LRF.aspx?relTipo=1. Acesso em: 29 jan. 2021.

PERES, U. D.; SANTOS, F. P. dos. Orçamento federal: avanços e contradições na redução da desigualdade social (1995 – 2016). In: ARRETCHE, M.; MARQUES, E.; FARIA. C. A. P. de (org.). As políticas da política: desigualdades e inclusão nos governos do PSDB e do PT. São Paulo: Editora Unesp, 2019. p. 75-102.

QUINTILIANO, L. D. Autonomia federativa: delimitação no direito constitucional brasileiro. 2012. 321 p. Tese (Doutorado em Direito) – Faculdade de Direito do Largo São Francisco, Universidade de São Paulo, São Paulo, 2012.

ROSSI, P.; DWECK, E.; ARANTES, F. Economia política da austeridade. In: ROSSI, P. DWECK, E.; OLIVEIRA, A. L. M. de (org.). Economia para poucos: impactos sociais da austeridade e alternativas para o Brasil. São Paulo: Autonomia Literária, 2018. p. 14-31.

SALVADOR, E. Fundo público e políticas sociais na crise do capitalismo. Serv. Soc. Soc., n. 104, p. 605-631, out./dez. 2010.

SILVA, M. Q. da.; CRUZETTA, D. D. Disputa do Fundo Público no Município de Curitiba/PR pela Ótica Da Lei N. 101/2000 e a Emenda Constitucional N. 95: implicações na remuneração docente. Revista de Financiamento da Educação, v. 9, n. 15, p. 1-20, 2019.

SILVA, M. Q. da. Fundeb, remuneração docente e dívida pública: uma discussão sobre disputa pelo fundo público (2008-2016). RBPAE, v. 36, n. 2, p. 649-669, mai./ago. 2020.

SILVA, M. Q. da. Remuneração de professores públicos municipais no Brasil: execução orçamentária, partidos públicos e valorização docente (2008 – 2016). 2019. 247 f. Tese (Doutorado em Educação) – Programa de Pós-Graduação em Educação, Universidade Federal do Paraná, Curitiba, 2019.

SISTEMA DE INFORMAÇÕES SOBRE ORÇAMENTO PÚBLICO EM EDUCAÇÃO. Brasília, DF: Ministério da Educação, 1968. Disponível em: http://www.fnde.gov.br/fnde-sistemas/sistema-siope-apresentacao/siope-apresentacao. Acesso em: 20 jan. 2021.

SOUZA, C. Federalismo, desenho constitucional e instituições federativas no Brasil pós 1988. Rev. Sociol. Polít., v. 24, p. 105-121, jun. 1996.

Endereço para correspondência: Rua Cláudio Chatagnier, 112, Bacacheri, 82520-590, Curitiba, Paraná, Brasil; marcusquintanlha@hotmail.com

1 Doutor e pós-doutorando em Educação pela Universidade Federal do Paraná.

2 Adota-se o conceito de remuneração como sendo os “vencimentos do cargo, acrescida de vantagens pecuniárias permanentes estabelecidas em lei, em outras palavras, o salário [...] mais as vantagens temporais, as gratificações, o auxílio transporte etc.” (CAMARGO; GOUVEIA; MINHOTO, 2009, p. 342).

3 Apesar da recente aprovação do Novo Fundeb permanente no final de 2020, considerou-se caracterizar o seu predecessor, tendo em vista o recorte temporal da pesquisa.