CUSTOS E ECONOMIAS DE ESCALA EM UM JOGO DE

EMPRESAS

Roberto Portes Ribeiro*

Antonio Carlos Aidar Sauaia**

Nuno Manoel Martins Dias Fouto***

Resumo

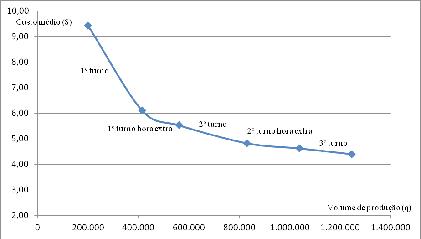

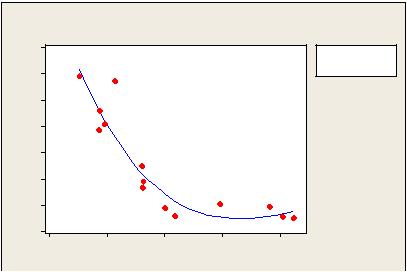

No contexto do jogo de empresas ocorrem dificuldades em programar o nível de produção, dadas as restrições e oportunidades de economias de escala. En- tender o comportamento dos custos em decorrência da quantidade produzida e da utilização da capacidade fabril pode ter impacto significativo na tomada de decisão. Portanto, este estudo objetivou analisar o comportamento dos custos na perspectiva de economias de escala em relação à eficiência operacional em um jogo de empresas. Esta pesquisa descritiva, quantitativa e documental visou gerar conhecimento prático à solução de um problema, considerando os custos de 14 empresas que operaram de maneira competitiva em 16 trimestres de um jogo de empresas. A análise de regressão polinomial de terceiro grau foi utilizada para estabelecer a relação entre custo médio e eficiência operacional. O estudo dos custos no curto prazo demonstrou a tendência de decréscimo do custo médio em razão do aumento do volume de produção no jogo de empresas. No longo prazo,

*Mestre em Engenharia de Produção; Doutorando em Administração pela Universidade de São Paulo; Professor no Departamento de Administração da Universidade Federal de Santa Maria; Engenheiro Mecânico; Administrador; Avenida Independência, 3751,

**Professor associado no departamento de Administração e

***Doutor e Mestre em Administração pela Universidade de São Paulo; Engenheiro Aeronáutico pelo Instituto Tecnológico de Aeronáutica; Coordenador adjunto da Fundação Instituto de Administração

– Provar; Professor da área de economia na Universidade de São Paulo; nfouto@usp.br

2014 .maio/ago

663