EVIDENCIAÇÃO AMBIENTAL VOLUNTÁRIA DE

COMPANHIAS LISTADAS NO ÍNDICE CARBONO

EFICIENTE DA BM&FBOVESPA

Francisca Francivânia Rodrigues Ribeiro Macêdo*

Geovanne Dias de Moura**

Vanderlei Gollo***

Roberto Carlos Klann****

Resumo

O estudo objetivou analisar quais informações ambientais voluntárias são mais

evidenciadas pelas companhias abertas listadas no Índice Carbono Eficiente

(ICO2) da BM&FBovespa. Para tal, realizou-se uma pesquisa descritiva, condu-

zida por meio de análise documental e abordagem quantitativa dos dados, em

uma amostra que compreendeu 34 companhias. A identificação das práticas de

evidenciação ambiental voluntária ocorreu de acordo com o estudo de Murcia et

al. (2008), que elaborou um índice composto por oito dimensões objetivando ava-

liar as práticas ambientais, entre elas: políticas ambientais; sistemas de gerencia-

mento ambiental; impactos dos produtos e processos no meio ambiente; energia;

informações financeiras ambientais; educação, treinamento e pesquisa; mercado

de créditos de carbono e outras informações ambientais. O pressuposto deste es-

tudo é que uma maior evidenciação ambiental voluntária contribui para que as

companhias sejam vistas como organizações mais transparentes e úteis perante a

sociedade. Os resultados evidenciaram que entre as oito dimensões, as informa-

ções sobre créditos de carbono se destacaram com maior nível de evidenciação.

______________

* Doutoranda do Programa de Pós-Graduação em Ciências Contábeis e Administração da Universidade

Regional de Blumenau; Rua Antônio da Veiga, 140, Victor Konder, 89012-500, Blumenau, SC;

francymacedo2011@gmail.com

** Doutorando do Programa de Pós-Graduação em Ciências Contábeis e Administração da

Universidade Regional de Blumenau; geomoura@terra.com.br

*** Mestrando do Programa de Pós-Graduação em Ciências Contábeis da Universidade Regional de

Blumenau; vand_gollo@hotmail.com

**** Professor do Programa de Pós-Graduação em Ciências Contábeis da Universidade Regional de

Blumenau; rklann@furb.br

329

Francisca Francivânia Rodrigues Ribeiro Macêdo et al.

Por outro lado, constatou-se que as informações sobre impactos dos produtos e

processos no meio ambiente foram as menos evidenciadas.

Palavras-chave: Evidenciação ambiental voluntária. Companhias abertas. Índice

carbono eficiente da BM&FBovespa.

1 INTRODUÇÃO

A evidenciação de informações, segundo Iudícibus (2004), além de ser

extremamente importante, está diretamente ligada ao objetivo que possui a con-

tabilidade de garantir informações aos diversos usuários. O autor menciona tam-

bém que a evidenciação pode ser uma alternativa para a contabilidade diminuir

falhas de informações, principalmente no que se refere à demanda externa.

Assim, a cada dia as empresas passam a evidenciar mais informações

para atender aos órgãos reguladores (evidenciação compulsória), ou para demons-

trar maior transparência na sua administração (evidenciação voluntária). Nesse

sentido, Goulart (2003, p. 59) menciona que as companhias não devem ficar res-

tritas “[...] apenas às informações requeridas em lei, transmitindo também in-

formações que, mesmo não sendo compulsórias, colaboram para que o público

constitua uma visão correta sobre a realidade empresarial”. O autor relata, ainda,

que as empresas podem evidenciar informações voluntárias por princípios éticos

de transparência e equidade.

A Teoria da Evidenciação geralmente sugere que a evidenciação volun-

tária ocorrerá se os custos da empresa para a divulgação e os incentivos do agente

para reter a informação forem inferiores aos benefícios da divulgação (VERREC-

CHIA, 2001; PETERS; ROMI, 2013). Para Malacrida e Yamamoto (2006), o que

influencia um maior nível de evidenciação voluntária por parte das empresas é,

também, a possível repercussão positiva das informações no mercado de valores

mobiliários, que podem contribuir para melhor avaliação financeira da empresa.

No que se refere à evidenciação de informações voluntárias no Brasil,

uma das áreas em que se pode observar um aumento no volume de informações di-

vulgadas pelas companhias é a ambiental (BRAGA; SALOTTI, 2008; MACÊDO

et al., 2013). A evidenciação ambiental voluntária, além de aumentar a transpa-

rência, também contribui para que as organizações sejam percebidas como mais

responsáveis e úteis à sociedade. Assim, tornam-se menos propensas a consequ-

ências negativas de grupos de stakeholders, como ativistas, agências governamen-

330

Evidenciação ambiental voluntária...

tais e mídia, e, por consequência, acabam adquirindo maior legitimidade perante

a sociedade (LIVESEY; KEARINS, 2002; BANSAL; CLELLAND, 2004).

Diante disso, a questão-problema que norteia este estudo é: Quais in-

formações ambientais voluntárias são mais evidenciadas pelas companhias lista-

das no ICO2 da BM&FBovespa? Nessa perspectiva, o objetivo do estudo consiste

em analisar quais informações ambientais voluntárias são mais evidenciadas pe-

las companhias abertas listadas no ICO2 da BM&FBovespa.

No Brasil, pesquisadores têm investigado, principalmente, fatores ca-

pazes de influenciar o nível de evidenciação ambiental voluntária, como o ta-

manho da companhia (BRAGA; SALOTTI, 2008; MURCIA et al., 2008; MUR-

CIA; SANTOS; SOUZA, 2009; ROVER et al., 2009); participação no Índice de

Sustentabilidade Ambiental da BM&FBovespa (MURCIA et al., 2008; ROVER

et al., 2009; MURCIA; SANTOS; SOUZA, 2009); natureza da atividade (BRA-

GA; SALOTTI, 2008;); empresa de auditoria (MURCIA et al., 2008; ROVER

et al., 2009); governança corporativa (BRAGA; OLIVEIRA; SALOTTI, 2009;

MACÊDO et al., 2013). No entanto, pouca atenção tem sido fornecida à análise de

quais informações ambientais são mais evidenciadas pelas companhias.

Dessa forma, o estudo torna-se relevante, pois contribui para fortalecer

o entendimento sobre o tema no cenário brasileiro. Justifica-se, também, em vir-

tude da crescente visibilidade e interesse que a evidenciação ambiental voluntária

vem despertando no meio empresarial e acadêmico, evidenciada em pesquisas

realizadas ao longo do tempo em diferentes países, como a Nova Zelândia (HA-

CKSTON; MILNE, 1996); os Estados Unidos e o Canadá (BEWLEY, 1998), os

países europeus (ADAMS; HILL; ROBERTS, 1998), os países da África (DE

VILLIERS; VAN STADEN, 2006), o Brasil (CALIXTO, 2007; MURCIA et al.,

2008; ROVER et al., 2009; MACÊDO et al., 2013), entre outros.

2 EVIDENCIAÇÃO VOLUNTÁRIA DE INFORMAÇÕES AMBIENTAIS

A década de 1990 testemunhou um renascimento generalizado de pes-

quisas acadêmicas voltadas à responsabilidade social corporativa. Essa realidade

continua presente em pesquisas realizadas no século XXI (ELKINGTON, 2001;

O’DWYER; UNERMAN; BRADLEY, 2005; DEEGAN, 2006; RUPLEY; BRO-

WN; MARSHALL, 2012; PETERS; ROMI, 2013).

Entretanto, embora o início do século XXI tenha registrado mudanças

no ambiente corporativo e muitas empresas agora façam divulgações mais abran-

331

Francisca Francivânia Rodrigues Ribeiro Macêdo et al.

gentes e voluntárias sobre meio ambiente, sustentabilidade empresarial e ativida-

des de responsabilidade social (RAIBORN; BUTLER; MASSOUD, 2011), a divul-

gação de informações ambientais ainda é considerada um processo voluntário. Na

melhor das hipóteses, ela é apenas parcialmente refletida nas demonstrações finan-

ceiras atuais e em divulgações de relatórios ambientais da maioria das empresas e

em países de todo o mundo (RAIBORN; BUTLER; MASSOUD, 2011; RUPLEY;

BROWN; MARSHALL, 2012; GUIDRY; PATTEN, 2012). Por isso, a literatura

empírica crescente sugere que os programas de divulgação ambiental sejam obri-

gatórios, pois levariam a um melhor desempenho ambiental (KIM; LYON, 2011).

Ademais, como destacado por Raiborn, Butler e Massoud (2011), os

entraves para se efetivar o processo de divulgação ambiental são inúmeros. Por

exemplo, os sistemas de contabilidade financeira, muitas vezes, não conseguem

divulgar plenamente os custos relacionados com o ambiente, entre outras difi-

culdades, em virtude da estrutura do plano de contas da empresa. Esse cenário se

assemelha inclusive aos problemas enfrentados pelos gestores na hora de deter-

minar os custos de produção dos produtos.

Os relatórios ambientais das empresas atuam como um transmissor de

dados ambientais, elaborados com o fito de satisfazer as exigências de prestação

de contas dos diversos stakeholders, bem como para evidenciar os caminhos trilha-

dos pela empresa no que concerne às questões ambientais (SUMIANI; HASLIN-

DA; LEHMAN, 2007).

Raiborn, Butler e Massoud (2011) pontuam que os gestores e as partes

interessadas estão cada vez mais conscientes da importância do impacto ambien-

tal das operações de uma empresa ao avaliar o risco e tentar determinar rentabi-

lidade futura.

Marshall, Brown e Plumlee (2007), Clarkson et al. (2008) e Iatridis

(2013) esclarecem que as divulgações e os relatórios ambientais voluntários deve-

rão incluir informações sobre a capacidade financeira da empresa, operações am-

bientalmente sensíveis, participação acionária, riscos ambientais e compromissos

anteriores com grupos ambientais.

Desta feita, percebe-se que as empresas dependem cada vez mais de

divulgações ambientais voluntárias para atender às demandas das partes inte-

ressadas no que compete aos requisitos exigidos para que seja enquadrada como

transparente (SLAYTER, 2009) e tenham suas práticas legitimadas pela socie-

dade. Além do mais, a Rede Internacional de Governança Corporativa ponderou

serem as divulgações sobre o ambiente importantes para os investidores quando

332

Evidenciação ambiental voluntária...

da avaliação do valor das empresas, análise das perspectivas futuras, bem como

da constatação de oportunidades e riscos organizacionais (RUPLEY; BROWN;

MARSHALL, 2012).

Assim, infere-se que a divulgação ambiental nos relatórios financeiros

tornou-se “[...] um instrumento de ampla política pública, utilizada para proteger

o público e para melhorar o desempenho dos negócios” (NORTH AMERICAN

COMMISSION FOR ENVIRONMENTAL COOPERATION, 2003, p. 2).

3 ESTUDOS ANTERIORES SOBRE EVIDENCIAÇÃO VOLUNTÁRIA

AMBIENTAL

A seguir, estão descritos alguns estudos similares que, também, ana-

lisaram a evidenciação voluntária ambiental em companhias abertas, iniciando

pela pesquisa de Murcia et al. (2008), que analisaram a divulgação voluntária

ambiental de empresas pertencentes a setores de alto impacto ambiental listadas

na Bovespa no ano de 2006. Os autores verificaram a relação entre notícia (boa,

ruim ou neutra), evidência (declarativa, quantitativa monetária ou quantitativa

não monetária) e veículo de divulgação (relatório da administração, demonstra-

ções contábeis ou notas explicativas). Para isso, utilizaram técnicas de análise de

correspondência simples (Anacor) e múltipla (Homals). Em seguida, com o fito

de explicar o disclosure, identificaram os fatores que explicavam a evidenciação

voluntária, tudo isso por meio das técnicas estatísticas de análise fatorial e de

regressão múltipla. Testaram seis hipóteses relacionadas ao tamanho da empre-

sa, à rentabilidade, ao endividamento, à empresa de auditoria, à participação no

Índice de Sustentabilidade Empresarial (ISE) e à internacionalização. Ao final,

os resultados demonstraram que existia relação entre a informação ambiental

apresentada de forma declarativa com uma notícia boa, divulgada no relatório

da administração. A análise de regressão confirmou que o fator ‘tamanho’ e as

variáveis ‘empresa de auditoria’ e ‘participação no ISE’ eram relevantes em nível

de significância de 5% para a explicação do disclosure voluntário ambiental nas

demonstrações contábeis.

Rupley, Brown e Marshall (2012) utilizaram uma lente da governan-

ça multi multistakeholder para investigar os atributos específicos da governança e

testar se estes atributos estavam relacionados à qualidade das Divulgações Am-

bientais Voluntárias (DAVs). Os autores examinaram a associação da qualidade

da divulgação ambiental com as partes interessadas, além da relação entre os as-

333

Francisca Francivânia Rodrigues Ribeiro Macêdo et al.

pectos específicos da governança e a cobertura da mídia e da qualidade da Divul-

gação Ambiental Voluntária (DAV). Para isso, utilizaram uma amostra de 127

companhias abertas americanas ao longo de um período de seis anos (2000-2005)

e testaram, empiricamente, características da governança e da mídia em relação

à DAV. Os resultados sugeriram que a qualidade da DAV estava positivamente

associada à cobertura da mídia ambiental, meios ambientais negativos e atributos

do conselho de independência, diversidade e especialização. Já os resultados da

análise suplementar sugeriram que os investidores institucionais exerciam influ-

ência sobre as decisões gerenciais em relatórios ambientais apenas em face dos

meios ambientais negativos. Além disso, os resultados das análises longitudinais

indicaram que a qualidade de dados ambientais aumentava ao longo do tempo.

Iatridis (2013) investigou a relação entre a qualidade da divulgação

ambiental e da governança corporativa, além de examinar o grau em que as di-

vulgações ambientais eficazes eram de valor relevante e como elas influenciavam

a percepção dos investidores. O autor examinou os atributos financeiros de 529

companhias abertas que negociavam ações na Bolsa da Malásia pertencentes a in-

dústrias que eram ambientalmente sensíveis e tinham diferentes graus de divul-

gação ambiental. O período de investigação foi de 2005-2011. Informações sobre

o desempenho ambiental foram coletadas dos relatórios anuais e sítios eletrônicos

das empresas. As hipóteses da pesquisa foram testadas utilizando a análise de

regressão OLS. Os resultados do estudo mostraram que a divulgação ambiental

estava positivamente associada ao desempenho ambiental. Observou-se que atri-

butos da empresa como a necessidade de capital, rentabilidade e gastos de capital

estavam associados positivamente com a qualidade da divulgação ambiental. Foi

verificado, também, que as divulgações ambientais de alta qualidade tinham va-

lor relevante e melhoravam a percepção dos investidores.

Macêdo et al. (2013) analisaram a relação entre a evidenciação ambien-

tal voluntária e a adoção de práticas de governança corporativa nas cinco maiores

empresas de cada setor econômico da Bolsa de Valores Mercadorias e Futuros do

Estado de São Paulo (BM&FBovespa). A amostra compreendeu as cinco maiores

empresas de cada setor econômico da BM&FBovespa, totalizando 50 empresas.

Para a análise dos dados, os autores utilizaram medidas de estatísticas descritivas

(médias, mínimos, máximos e desvio padrão) e análise de correlação de Pearson.

Em relação às evidenciações ambientais voluntárias, captadas de acordo com o ín-

dice elaborado por Murcia et al. (2008), obtiveram um índice médio de evidencia-

ção de 65%, muito distante de 100%, com destaque para as empresas dos setores

334

Evidenciação ambiental voluntária...

de bens industriais, financeiro e de telecomunicações. Em relação às práticas de

governança corporativa, captadas de acordo com o índice elaborado por Silveira

(2004), obtiveram um índice médio de 72%. Verificaram também uma forte cor-

relação positiva e significativa entre evidenciação ambiental voluntária e práticas

de governança corporativa nas companhias. Por fim, concluíram que a adoção

de um conjunto maior de práticas de governança corporativa contribuía para o

aumento da evidenciação de informações relacionadas às práticas ambientais nas

empresas analisadas.

Nota-se que o foco principal nas pesquisas apresentadas se encontra,

principalmente, na identificação dos fatores que podem influenciar no nível de

evidenciação ambiental voluntária, no entanto, pouca atenção é dada à análise de

quais informações ambientais foram evidenciadas em maiores ou menores pro-

porções pelas companhias que foram pesquisadas.

4 PROCEDIMENTOS METODOLÓGICOS

Diante do objetivo proposto para o estudo de analisar quais informa-

ções ambientais voluntárias foram mais evidenciadas pelas companhias abertas

listadas no ICO2 da BM&FBovespa, adotou-se como abordagem metodológica a

pesquisa de natureza descritiva, realizada por meio de análise documental e com

abordagem quantitativa dos dados.

4.1 POPULAÇÃO E AMOSTRA

A população objeto do estudo é composta pelas companhias abertas lis-

tadas na BM&FBovespa. A amostra é considerada intencional não probabilística,

compreendendo 36 companhias que fazem parte do Índice Carbono Eficiente (ICO2)

da BM&FBovespa. No entanto, duas companhias não tinham relatórios disponíveis

para a coleta das informações necessárias e, por isso, foram excluídas. Assim, a amos-

tra estudada compõe-se de 34 companhias abertas participantes do ICO2.

Estas companhias foram selecionadas para a pesquisa porque adotam

práticas transparentes em relação às suas emissões de gases efeito estufa. Outra

justificativa para a amostra se refere ao fato de que nela existem empresas de di-

ferentes setores econômicos e de diferentes níveis de governança corporativa da

BM&FBovespa, fatores que permitem realizar diferentes tipos de análise.

335

Francisca Francivânia Rodrigues Ribeiro Macêdo et al.

4.2 COLETA E ANÁLISE DOS DADOS

O constructo utilizado para a coleta de dados foi desenvolvido por Mur-

cia et al. (2008). O índice foi elaborado, segundo os autores, a partir dos estudos

de Gray, Kouhy e Lavers (1995), Hackston e Milne (1996), Nossa (2002), Yusoff,

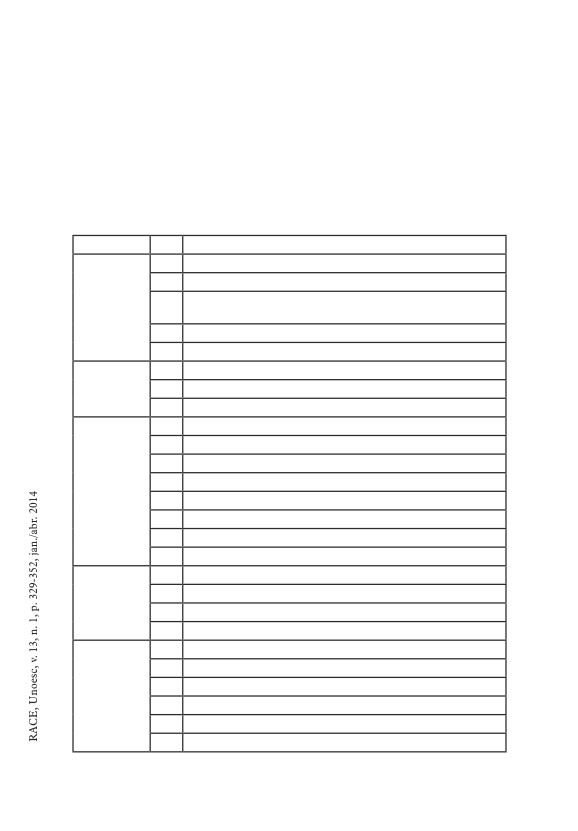

Lehman e Nasir (2006) e Lima (2007). O Quadro 1 contempla as 8 categorias e as

36 informações que deveriam ser divulgadas pelas companhias.

Quadro 1 - Dimensões do índice de evidenciação ambiental voluntária

(continua)

Categorias

N.

Subcategorias

1

Declaração das políticas/práticas/ações atuais e futuras

2

Estabelecimento de metas e objetivos ambientais

1 - Políticas

Declaração indicando que a empresa está em obediência (compliance) com

3

ambientais

as leis, licenças, normas e órgãos ambientais

4

Parcerias ambientais

5

Prêmios e participações em índices ambientais

6

ISOs 9000 e/ou 14.000

2 - Sistemas de

gerenciamento

7

Auditoria ambiental

ambiental

8

Gestão ambiental

9

Desperdícios/resíduos

10

Processo de acondicionamento (embalagem)

11

Reciclagem

3 - Impactos

dos produtos

12

Desenvolvimento de produtos ecológicos

e processos no

13

Impacto na área de terra utilizada

meio ambiente

14

Uso eficiente/reutilização de água

15

Vazamentos e derramamentos

16

Reparos aos danos ambientais

17

Conservação e/ou utilização mais eficiente nas operações

18

Utilização de materiais desperdiçados na produção de energia

4 - Energia

19

Discussão sobre a preocupação com a possível falta de energia

20

Desenvolvimento/exploração de novas fontes de energia

21

Investimentos ambientais

22

Custos/despesas ambientais

5 - Informações

23

Passivos/provisões ambientais

financeiras

ambientais

24

Práticas contábeis de itens ambientais

25

Seguro ambiental

26

Ativos ambientais tangíveis e intangíveis

336

Evidenciação ambiental voluntária...

(conclusão)

6 - Educação,

27

Educação ambiental (internamente e/ou comunidade)

treinamento e

28

Pesquisas relacionadas ao meio ambiente

pesquisas

29

Projetos de mecanismos de desenvolvimento limpo (MDL)

7 - Mercado

30

Créditos de carbono

de créditos de

31

Emissão de gases do efeito estufa (GEE)

carbono

32

Certificados de emissões reduzidas (CER)

33

Qualquer menção sobre sustentabilidade/desenvolvimento sustentável

8 - Outras

34

Gerenciamento de florestas/reflorestamento

informações

ambientais

35

Conservação da biodiversidade

36

Stakeholders

Fonte: Murcia et al. (2008, p. 265).

Para verificar se estas informações foram evidenciadas ou não, realiza-

ram-se consultas nos sites das companhias, nos relatórios de referência, nas notas

explicativas e nos relatórios da administração. Destaca-se que os sites e os relató-

rios foram analisados individualmente, em cada companhia da amostra.

Para facilitar o processo de coleta, foram utilizadas planilhas do Micro-

soft Excel para tabular os dados. Todas as respostas foram binárias (0 e 1), sendo 1

para as informações evidenciadas pelas companhias da amostra e 0 para aquelas

informações não evidenciadas. Por exemplo, na questão 1, quando as companhias

declaravam “políticas/práticas/ações” ambientais, sejam atuais ou futuras, rece-

biam valor “1”, caso contrário, recebiam valor “0”.

Após a respectiva coleta de dados foi calculado no próprio Microsoft

Excel a entropia da informação, para cada uma das 8 categorias do índice de evi-

denciação. A entropia possibilitou identificar quais informações foram mais evi-

denciadas pelas companhias.

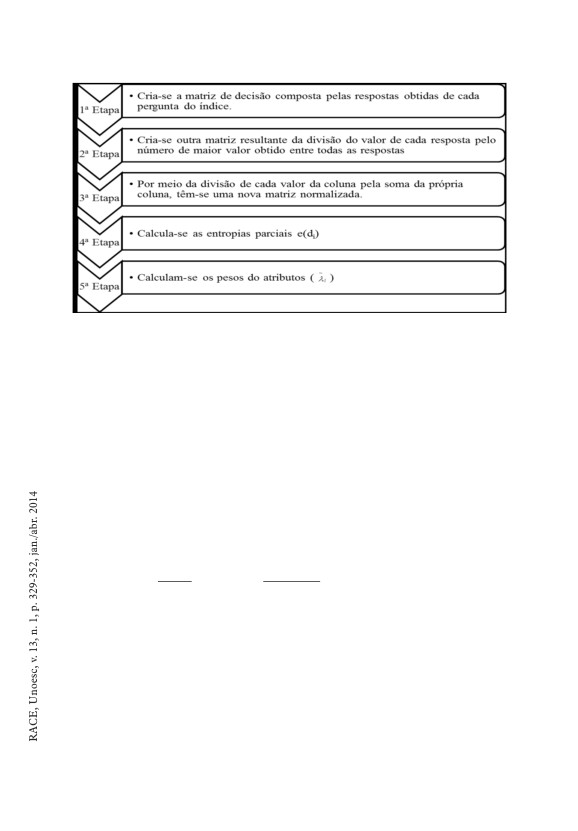

Na Figura 1, apresentam-se algumas etapas, descritas por Zeleny

(1982), como necessárias para alcançar a entropia da informação:

337

Francisca Francivânia Rodrigues Ribeiro Macêdo et al.

Figura 1 - Etapas para o cálculo da entropia da informação

Fonte: os autores.

Quanto maior for o e(di), menor é a informação transmitida pelo i-ésimo

atributo. Caso e(di)=emax=Ln(m), então o i-ésimo atributo não transmite infor-

~

mação e pode ser removido da análise decisória. Em virtude do peso λi

ser in-

versamente relacionado à e(di), usa-se 1-e(di) ao invés de e(di) e se normaliza para

~

n

~

assegurar que 0

≤

λ

i

≤1

e

λ

i

=1

∑

i=1

Assim, a entropia da informação pode ser representada por:

~

1

[

1−e

(

d

)]

i

λ

i

=

[

1−e

(

d

)]

=

(1)

i

n−E

n

−E

~

Quanto maior for o peso (λi

) da questão, mais distante de 1 será o e(di),

indicando que haverá maior entropia. No caso deste estudo, quando os valores de

entropia, ou seja, os e(di), estiverem distantes de 1, significa que haverá maior dis-

persão de informação, sinalizando que existem companhias que não divulgaram

a informação ambiental voluntária analisada.

338

Evidenciação ambiental voluntária...

5 DESCRIÇÃO E ANÁLISE DOS RESULTADOS

Esta seção contém a descrição e a análise dos resultados organizados

pelas oito categorias de evidenciação ambiental voluntária captadas de acordo

com o índice elaborado por Murcia et al. (2008). A análise apresenta o resultado

da entropia da informação das 36 questões que compõem as categorias, a fim de

verificar se as companhias realmente estão possibilitando que os usuários tenham

maior acesso à informação e a o conhecimento sobre as ações ambientais.

A primeira análise foi efetuada em relação às cinco subcategorias ini-

ciais do índice de Murcia et al. (2008), que compõem a dimensão denominada

políticas ambientais, conforme apresentado na Tabela 1:

Tabela 1 - Entropia informacional da dimensão políticas ambientais

Peso da

N.

Dimensão 1 - Políticas ambientais

Entropia e(di)

questão

1

Declaração das políticas/práticas/ações atuais e futuras

0,9970

0,0270

2

Estabelecimento de metas e objetivos ambientais

0,9406

0,5330

Declaração indicando que a empresa está em obediên-

3

cia (compliance) com as leis, licenças, normas e órgãos

0,9944

0,0505

ambientais

4

Parcerias ambientais

0,9566

0,3895

5

Prêmios e participações em índices ambientais

-

-

Total

4,8886

1,0000

Fonte: os autores.

Observa-se na Tabela 1 que uma prática de evidenciação se apresenta

com valor de entropia vazio. Isso ocorre pelo fato de ter atingido o valor mais

elevado de e(di), ou seja, equivalente a 1. No caso da prática n. 5, referente à evi-

denciação voluntária sobre a informação de prêmios e participações em índices

ambientais, obteve-se a máxima entropia e(di) = 1. Esse resultado indica que as

34 companhias da amostra evidenciaram esta informação. Portanto, nessa dimen-

são, esta informação é a mais evidenciada.

É importante destacar que a divulgação de informações ambientais de

qualidade proporciona maior nível de transparência e melhora da reputação so-

cial (PATEL; BALIC; BWAKIRA, 2002; DEEGAN, 2006). Também contribui

para que as companhias sejam vistas como organizações mais responsáveis e úteis

à sociedade.

339

Francisca Francivânia Rodrigues Ribeiro Macêdo et al.

Nota-se também, na Tabela 1, que os maiores e(di) iguais a 0,9970 e

0,9944 encontram-se nas subcategorias n. 1 (declaração das políticas/práticas/

ações atuais e futuras) e n. 3 (declarações indicando que a empresa está em obe-

diência (compliance) com as leis, licenças, normas e órgãos ambientais). Significa

dizer que há baixa entropia, ou seja, praticamente todas as companhias eviden-

ciavam essas informações. Todavia, assim como a subcategoria n. 5, também, são

as mais evidenciadas dessa dimensão.

As práticas n. 2 (estabelecimento de metas e objetivos ambientais) e n.

4 (parcerias ambientais) apresentaram os menores e(di) = 0,9406 e 0,9566, res-

~

pectivamente, consequentemente resultando nos maiores pesos (λi

) = 0,5330

e 0,895. Assim, essas subcategorias apresentaram maior dispersão da informa-

ção, sinalizando que estas informações não estão sendo evidenciadas por algumas

companhias ou, ainda, elas não realizavam essas ações ambientais.

Na sequência, estão evidenciados na Tabela 2 os resultados do cálculo

da entropia das subcategorias da segunda dimensão, denominada sistemas de ge-

renciamento ambiental.

Tabela 2 - Entropia informacional da dimensão sistemas de gerenciamento ambiental

Entropia

Peso da

N.

Dimensão 2 - Sistemas de gerenciamento ambiental

e(di)

questão

6

ISOs 9000 e/ou 14.000

-

-

7

Auditoria ambiental

0,9685

0,6145

8

Gestão ambiental

0,9838

0,3855

Total

2,9723

1,0000

Fonte: os autores.

Nota-se na Tabela 2 que, novamente, uma das práticas atingiu o valor

mais elevado de e(di), ou seja, equivalente a 1. Trata-se da subcategoria n. 6, que

se refere à disponibilização da informação sobre ISOs 9000 e/ou 14.000. Assim,

tal resultado evidencia que as 34 companhias divulgaram essa informação. Logo,

nessa dimensão, tal informação é a mais evidenciada.

Destaca-se, também, a subcategoria n. 8, que trata da gestão ambiental.

É possível verificar que os e(di) estão próximos a 1 (0,9838). Nesse caso, signifi-

ca que a maioria das 34 companhias analisadas disponibiliza informações sobre

340

Evidenciação ambiental voluntária...

gestão ambiental no período pesquisado. Depreende-se, então, que essa prática

também é bastante evidenciada.

O menor e(di) = 0,9685 encontra-se na subcategoria n. 7 (auditoria

ambiental), sinalizando que esta informação não está sendo evidenciada por um

número maior de companhias.

Os cálculos da entropia das subcategorias da terceira dimensão, deno-

minada impactos dos produtos e processos no meio ambiente, são apresentados

na Tabela 3.

Tabela 3 - Entropia informacional da dimensão impactos dos produtos e processos no meio ambiente

Dimensão 3 - Impactos dos produtos e

N.

Entropia e(di)

Peso da questão

processos no meio ambiente

9

Desperdícios/Resíduos

0,9928

0,0495

10

Processo de acondicionamento (embalagem)

0,9975

0,0173

11

Reciclagem

0,9918

0,0569

12

Desenvolvimento de produtos ecológicos

0,9839

0,1108

13

Impacto na área de terra utilizada

0,9765

0,4386

14

Uso eficiente/reutilização de água

0,9742

0,2471

15

Vazamentos e derramamentos

0,9897

0,0709

16

Reparos aos danos ambientais

0,9987

0,0087

Total

7,8551

1,0000

Fonte: os autores.

Nota-se, na Tabela 3, que os maiores e(di) iguais a 0,9928, 09975 e

0,9918 se encontram nas subcategorias n. 9 (desperdícios/resíduos), n. 10 (proces-

so de acondicionamento (embalagem)) e n. 11 (reciclagem). Significa dizer que

há baixa entropia nessas subcategorias, porém, nesse caso, ocorreu o contrário. A

maioria das companhias não evidenciou estas informações. Portanto, elas são as

menos evidenciadas pelas companhias.

Destaca-se também na Tabela 2 que nenhuma subcategoria desse gru-

po atingiu a máxima entropia e(di) igual a 1. Caso tivesse atingido, não estaria

transmitindo nenhuma informação no grupo (ZELENY, 1982). De forma geral,

as questões da dimensão “impactos dos produtos e processos no meio ambiente”

apresentaram e(di) bastante próximas a 1, ou seja, ocorreu pouca variabilidade nas

práticas. Cabe ressaltar que para as questões de n. 12 a 14 também significa que a

maioria das companhias não evidenciou estas informações. Assim, tais informa-

ções ambientais são as menos evidenciadas pelas companhias da amostra.

341

Francisca Francivânia Rodrigues Ribeiro Macêdo et al.

Na sequência, estão descritos os resultados do cálculo da entropia das

subcategorias da quarta dimensão, que se refere à energia:

Tabela 4 - Entropia informacional da dimensão energia

Entropia

Peso da

N.

Dimensão 4 - energia

e(di)

questão

17

Conservação e/ou utilização mais eficiente nas operações

0,9970

0,0233

18

Utilização de materiais desperdiçados na produção de energia

0,9683

0,2454

19

Discussão sobre a preocupação com a possível falta de energia

0,9651

0,2703

20

Desenvolvimento/exploração de novas fontes de energia

0,9404

0,4610

Total

3,8708

1,0000

Fonte: os autores.

Observando a Tabela 4, nota-se que a maioria das companhias disponi-

biliza informações sobre a conservação e/ou utilização mais eficiente da energia

em suas operações, pois nesta prática (n. 17) está o maior e(di), igual a 0,9970, e o

~

menor peso (λi

) = 0,0233.

Por outro lado, nota-se que o menor nível de evidenciação se refere

à prática n. 20 (desenvolvimento/exploração de novas fontes de energia), pois

esta subcategoria apresentou o e(di) = 0,9404 mais distante de 1. Essa prática de

evidenciação merece atenção por parte das companhias, em razão de que não é

adotada por muitas delas. Nesse caso, as companhias estão deixando de lado uma

importante alternativa que contribuiria para o aumento da transparência.

As práticas n. 18 (utilização de materiais desperdiçados na produção de

energia) e n. 19 (discussão sobre a preocupação com a possível falta de energia)

apresentaram e(di) muito próximas, equivalentes a 0,9683 e 0,9651, respectiva-

mente, sinalizando que estas informações também não são evidenciadas pela to-

talidade das companhias analisadas.

Destaca-se, ainda, que nenhuma subcategoria desse grupo atingiu a

máxima entropia, e(di) igual a 1. Na sequência, estão evidenciados os resultados

do cálculo da entropia das informações da quinta dimensão, denominada infor-

mações financeiras ambientais:

342

Evidenciação ambiental voluntária...

Tabela 5 - Entropia informacional da dimensão informações financeiras ambientais

Entropia

Peso da

N.

Dimensão 5 - Informações financeiras ambientais

e(di)

questão

21

Investimentos ambientais

0,9404

0,2763

22

Custos/despesas ambientais

0,9885

0,0533

23

Passivos/provisões ambientais

0,9796

0,0944

24

Práticas contábeis de itens ambientais

0,9427

0,2658

25

Seguro ambiental

0,9680

0,1486

26

Ativos ambientais tangíveis e intangíveis

0,9651

0,1616

Total

5,7843

1,0000

Fonte: os autores.

Verifica-se na Tabela 5 que os maiores e(di), iguais a 0,9885 e 0,9796 se

encontram nas subcategorias n. 22 (custos/despesas ambientais) e n. 23 (passivos/

provisões ambientais). Portanto, há baixa entropia, ou seja, a maioria das com-

panhias evidenciava estas informações. Consequentemente, elas são as que mais

contribuem para o aumento da transparência das ações ambientais.

As práticas n. 21 (investimentos ambientais) e n. 24 (práticas contábeis

de itens ambientais) apresentaram os menores e(di) = 0,9404 e 0,9427, respecti-

~

vamente, resultando nos maiores pesos (λi

) = 0,2763 e 0,2658. Portanto, estas

subcategorias apresentaram maior dispersão da informação, sinalizando que tais

informações também merecem atenção, pois muitas companhias não as estão

evidenciando ou, ainda, não realizavam essas ações ambientais.

As práticas n. 25 (seguro ambiental) e n. 26 (ativos ambientais tangíveis

e intangíveis) apresentaram e(di) praticamente equivalentes (0,9680 e 0,9651),

também, mais distantes de 1, sinalizando que estas informações não são eviden-

ciadas por um número significativo de companhias.

Novamente nenhuma subcategoria atingiu a máxima entropia, e(di)

igual a 1, nesta dimensão. Os cálculos da entropia das questões da sexta dimensão,

denominada educação, treinamento e pesquisas, são apresentados na Tabela 6.

343

Francisca Francivânia Rodrigues Ribeiro Macêdo et al.

Tabela 6 - Entropia informacional da dimensão educação, treinamento e pesquisas

Entropia

Peso da

N.

Dimensão 6 - Educação, treinamento e pesquisas

e(di)

questão

27

Educação ambiental (internamente e/ou comunidade)

0,9404

0,5306

28

Pesquisas relacionadas ao meio ambiente

0,9473

0,4694

Total

1,8877

1,0000

Fonte: os autores.

É possível perceber na Tabela 6 que os e(di) das subcategorias n. 27

(educação ambiental (internamente e/ou comunidade)) e n. 28 (pesquisas relacio-

nadas ao meio ambiente) da sexta dimensão analisada apresentaram e(di) pratica-

mente equivalentes. O e(di) da subcategoria n. 27 foi de 0,9404 e da subcategoria

n. 28 de 0,9473.

Esse resultado demonstra que existem empresas listadas no ICO2 que

não evidenciaram nenhum tipo de informação relacionada a essas duas subcate-

gorias, também consideradas de extrema importância e que podem contribuir

para o aumento da transparência das companhias.

Na Tabela 7 são apresentados os cálculos da entropia das questões da

sétima dimensão, denominada mercado de créditos de carbono.

Tabela 7 - Entropia informacional da dimensão mercado de créditos de carbono

Entropia

Peso da

N.

Dimensão 7 - Mercado de créditos de carbono

e(di)

questão

29

Projetos de mecanismos de desenvolvimento limpo (MDL)

0,9944

0,3055

30

Créditos de carbono

-

-

31

Emissão de gases do efeito estufa (GEE)

0,9921

0,4283

32

Certificados de emissões reduzidas (CER)

0,9951

0,2662

Total

3,9816

1,0000

Fonte: os autores.

Observa-se na Tabela 7 que uma das subcategorias (n. 30) apresentou

~

valor de entropia vazio, pelo fato de ter atingido e(di) equivalente a 1 e peso (λi

) = 0. Esse resultado indica que as 34 companhias evidenciaram informações

relacionadas a créditos de carbono. Então, na sétima dimensão, esta informação é

a que mais tem sido evidenciada.

344

Evidenciação ambiental voluntária...

De forma geral, as demais informações apresentam e(di) bastante próxi-

mos a 1. Portanto, infere-se que a maioria das companhias evidencia informações

sobre o mercado de créditos de carbono. Consequentemente, tais práticas também

estão contribuindo em maior proporção para a transparência das ações ambientais.

Cabe destacar, ainda, que as subcategorias dessa dimensão apresenta-

ram e(di) superiores aos das questões das dimensões anteriores, significando que

as informações relacionadas ao mercado de créditos de carbono são as que mais

tem sido evidenciadas pelas companhias da amostra. Na Tabela 8 são apresenta-

dos os cálculos da entropia das questões da última dimensão de análise, denomi-

nada outras informações ambientais.

Tabela 8 - Entropia informacional da dimensão outras informações ambientais

Entropia

Peso da

N.

Dimensão 8 - Outras informações ambientais

e(di)

questão

Qualquer menção sobre sustentabilidade/desenvolvimen-

33

-

-

to sustentável

34

Gerenciamento de florestas/reflorestamento

0,9449

0,5760

35

Conservação da biodiversidade

0,9650

0,3652

36

Stakeholders

0,9944

0,0588

Total

3,9043

1,0000

Fonte: os autores.

Nota-se na Tabela 8 que na oitava dimensão analisada, uma das sub-

categorias também apresentou valor de entropia vazio, pelo fato de ter atingido

~

e(di) equivalente a 1 e peso (λi

) = 0. Trata-se da subcategoria n. 33 (qualquer

menção sobre sustentabilidade/desenvolvimento sustentável). Então, o resultado

demonstra que as 34 companhias evidenciaram algum tipo de informação rela-

cionada a esse assunto.

Destaca-se também na Tabela 8 a prática n. 36 (stakeholders); é possível

verificar que o e(di) desta subcategoria ficou muito próximo a 1 (0,9944). Nesse caso,

significa que a maioria das companhias da amostra disponibilizou essa informação.

Negativamente, destacou-se a prática n. 34 (Gerenciamento de florestas/re-

florestamento), pois esta subcategoria apresentou o e(di) mais distantes de 1, equivalen-

~

te a 0,9449, com maior peso (λi

) = 0,5760. Essa prática de evidenciação também mere-

ce atenção por parte das companhias, em razão de que não é adotada por muitas delas.

345

Francisca Francivânia Rodrigues Ribeiro Macêdo et al.

6 CONSIDERAÇÕES FINAIS

O estudo objetivou analisar quais informações ambientais voluntárias são

mais evidenciadas pelas companhias abertas listadas no ICO2 da BM&FBovespa.

Para tal, realizou-se pesquisa descritiva, conduzida por meio de análise documental

e abordagem quantitativa dos dados, em uma amostra que compreendeu 34 compa-

nhias de diferentes níveis de governança corporativa, de diferentes setores econô-

micos da BM&FBovespa e que se encontram listadas no ICO2.

Em relação às cinco práticas iniciais do índice de Murcia et al. (2008), que

compõem a primeira dimensão denominada práticas de políticas ambientais, os re-

sultados revelaram que a evidenciação voluntária sobre a informação de prêmios e

participações em índices ambientais era a mais evidenciada. Também se destacaram

positivamente, nessa primeira dimensão, a declaração das políticas/práticas/ações

atuais e futuras e as declarações indicando que a empresa está em obediência (com-

pliance) com as leis, que se tratam de licenças, normas e órgãos ambientais.

Quanto à segunda dimensão, denominada sistemas de gerenciamento

ambiental, destacou-se a disponibilização da informação sobre ISOs 9000 e/ou

14.000, que foi evidenciada pelas 34 companhias da amostra. Destacou-se, tam-

bém, a subcategoria que trata da evidenciação sobre gestão ambiental. De modo

contrário, a informação menos evidenciada foi a relacionada à auditoria ambien-

tal, sinalizando que esta informação não está sendo evidenciada por um grande

número de companhias.

Sobre a terceira dimensão, constatou-se que a maioria das companhias

não disponibilizava as informações sobre impactos dos produtos e processos no

meio ambiente, principalmente, sobre desperdícios/resíduos, processo de acon-

dicionamento e informações sobre reciclagem. Portanto, estas informações são

menos evidenciadas e contribuem em menor proporção para o aumento da trans-

parência das ações ambientais.

No que se refere à quarta dimensão, denominada energia, foi possí-

vel verificar destaque nas informações sobre a conservação e/ou utilização mais

eficiente da energia nas operações. Por outro lado, notou-se que o menor nível

de evidenciação se referia à prática sobre desenvolvimento/exploração de novas

fontes de energia, não evidenciada por muitas companhias.

No que se refere à quinta dimensão, denominada informações financei-

ras ambientais, os resultados demonstram que a subcategoria que reflete a eviden-

346

Evidenciação ambiental voluntária...

ciação sobre custos/despesas ambientais e sobre passivos/provisões ambientais

eram as mais evidenciadas. Negativamente, destacaram-se as subcategorias sobre

investimentos ambientais e sobre práticas contábeis de itens ambientais, sinali-

zando que estas informações também merecem atenção, pois muitas companhias

não estavam evidenciando-as.

Na sexta dimensão, denominada educação, treinamento e pesquisas,

que era composta pelas subcategorias seguro ambiental e ativos ambientais tan-

gíveis e intangíveis, percebeu-se que o nível de evidenciação era equivalente,

porém, um pouco distante do ideal, sinalizando que tais informações não eram

evidenciadas por um número significativo de companhias.

Em relação às quatro práticas que compõem a sétima dimensão, os re-

sultados demonstraram que todas as companhias da amostra evidenciaram infor-

mações relacionadas a créditos de carbono. Então, na sétima dimensão, esta prá-

tica é a que mais tem sido evidenciada. De forma geral, os resultados apontaram

que a maioria das companhias está evidenciando informações sobre o mercado de

créditos de carbono. Consequentemente, tais práticas estão contribuindo para o

aumento da transparência das ações ambientais.

Por fim, quanto à oitava dimensão, denominada outras informações

ambientais, destacaram-se as subcategorias de n. 33 (qualquer menção sobre sus-

tentabilidade e/ou desenvolvimento sustentável) e também a subcategoria de n.

36 (stakeholders), pois a maioria das companhias da amostra disponibilizava esta

informação. Negativamente, destacou-se a subcategoria n. 34 (gerenciamento

de florestas/reflorestamento), que também merece atenção por parte das compa-

nhias, pois não é adotada por muitas delas.

De modo geral, é possível concluir que, entre as oito dimensões, as infor-

mações sobre créditos de carbono se destacaram com maior nível de evidenciação.

Cabe destacar que esse resultado é condizente ao fato de que todas as companhias

analisadas fazem parte do Índice Carbono Eficiente (ICO2) da BM&FBovespa.

Conclui-se ainda que muitas companhias não disponibilizavam muitas

das informações ambientais analisadas, o que prejudica o acesso à informação e ao

conhecimento sobre o processo de gestão ambiental das companhias. Isso fortalece

a sugestão de autores como Raiborn, Butler e Massoud (2011) e Kim e Lyon (2011),

por exemplo, de que programas de divulgação ambiental deveriam ser obrigatórios.

Entre as dimensões, constatou-se que as informações sobre impactos

dos produtos e processos no meio ambiente eram as menos evidenciadas. É im-

portante destacar que, ao não adotar práticas importantes como esta, as compa-

347

Francisca Francivânia Rodrigues Ribeiro Macêdo et al.

nhias estão deixando de lado uma importante alternativa, que poderia contribuir

para o aumento da sua transparência e legitimidade perante o mercado, os inves-

tidores e a sociedade, conforme mencionam Marshall, Brown e Plumlee (2007),

Clarkson et al. (2008) e Iatridis (2013).

Os resultados deste estudo despertam interesse em novas pesquisas. Assim,

sugere-se analisar variáveis que possam estar relacionadas ao nível de evidenciação

ambiental voluntária das companhias abertas listadas no ICO2 da BM&FBovespa,

bem como fazer replicação deste estudo em outras companhias. Sugere-se, também,

um estudo comparativo ao longo do tempo para analisar a evolução quanto ao nível

de evidenciação ambiental voluntário das companhias do ICO2.

Environmental voluntary disclosure of listed companies carbon content in ef-

ficient BM&FBovespa

Abstract

The study aims to analyze environmental information which volunteers are more evidenced

by companies listed on the BM&FBovespa ICO2. To this end, we carried out descriptive re-

search conducted through document analysis and quantitative approach of data in a sample

comprised of 34 companies. The identification of environmental voluntary disclosure prac-

tices occurred according to the study of Murcia et al. (2008), who developed a composite

index based on eight dimensions which aim to assess the environmental practices, including:

environmental policy, environmental management systems; impacts of products and pro-

cesses in the environment, energy, environmental financial information, education, training

and research; market for carbon credits, other environmental information. The assumption

of this study is that the largest voluntary environmental disclosure helps companies to be seen

as organizations more transparent and useful to society. The results showed that among the

eight dimensions, information on carbon credits stood out with the highest level of disclosure.

On the other hand, it was found that information about the products and processes impact

on the environment were the least evidenced.

Keywords: Environmental voluntary disclosure. Public companies. Carbon efficient in-

dex BM&FBovespa.

348

Evidenciação ambiental voluntária...

REFERÊNCIAS

ADAMS, C.; HILL, W.; ROBERTS, C. Corporate social reporting practices

in western Europe: legitimating corporate behavior? The British Accounting

Review, v. 30, n. 1, p. 1-21, mar. 1998.

BANSAL, P.; CLELLAND, I. Talking trash: legitimacy, impression manage-

ment, and unsystematic risk in the context of the natural environment. Acad-

emy of Management Journal, v. 47, n. 1, p. 93-103, 2004.

BEWLEY, K. A. The economic consequences of financial reporting stan-

dards: the market valuation of environmental liabilities. 1998. Tese (Doutorado

em Contabilidade) - University of Waterloo, Waterloo, 1998.

BRAGA, J. P.; OLIVEIRA, J. R. S.; SALOTTI, B. M. Determinantes do nível

de divulgação ambiental nas demonstrações contábeis de empresas brasileiras.

Revista de Contabilidade da UFBA, v. 3, n. 3, 2009.

BRAGA, P. J.; SALOTTI, B. M. Relação entre nível de disclosure ambiental e

características corporativas de empresas no Brasil. In: CONGRESSO USP DE

CONTROLADORIA E CONTABILIDADE, 8., 2008, São Paulo. Anais… São

Paulo: Ed. FEA/USP, 2008.

CALIXTO, L. Uma análise da evidenciação ambiental de companhias brasilei-

ras de 1997 a 2005. UnB Contábil, v. 1, n. 1, jan/jun, 2007.

CLARKSON, P. et al. Revisiting the relation between environmental perfor-

mance and environmental disclosure: an empirical analysis. Accounting, Orga-

nizations and Society, v. 33, v. 4-5, p. 303-327, 2008.

DEEGAN, C. Legitimacy theory. In: HOQUE, Zahirul (Org.). Methodological

issues in accounting research: theories, methods and issues. London: Spira-

mus, 2006.

DE VILLIERS, C.; VAN STADEN, C. J. Can less environmental disclosure

have a legitimising effect? Evidence from Africa. Accounting Organizations

and Society, v. 31, n. 8, p. 763-781, 2006.

ELKINGTON, J. The chrysalis economy: how citizen CEOs and corporations

can fuse values and value creation. Capstone: Oxford, 2001.

GOULART, A. M. C. Evidenciação contábil do risco de mercado por institu-

ições financeiras no Brasil. 2003. 201 p. Dissertação (Mestrado em Controla-

doria e Contabilidade) - Universidade de São Paulo, São Paulo, 2003.

349

Francisca Francivânia Rodrigues Ribeiro Macêdo et al.

GRAY, R.; KOUHY, R.; LAVERS, S. Methodological themes: constructing a

research database of social and environmental reporting by UK companies. Ac-

counting, Auditing & Accountability Journal, v. 8, n. 2, p. 78-101, 1995.

GUIDRY, R. P.; PATTEN, D. M. Voluntary disclosure theory and financial

control variables: an assessment of recent environmental disclosure research.

Accounting Forum, v. 36, p. 81-90, 2012.

HACKSTON, D.; MILNE, M. Some determinants of social and environmental

disclosure in New Zealand companies. Accounting, Auditing and Accountabil-

ity Journal, v. 9, n. 1, p. 77-108, 1996.

IATRIDIS, G. E. Environmental disclosure quality: evidence on environmental

performance, corporate governance and value relevance. Emerging Markets

Review, v. 14, p. 55-75, 2013.

IUDÍCIBUS, S. Teoria da contabilidade. 8. ed. São Paulo: Atlas, 2004.

LIVESEY, S. M.; KEARINS, K. Transparent and caring corporations? A study

of sustainability reports by the body shop and royal dutch/shell. Organization

and Environment, v. 15, n. 3, p. 233-258, 2002.

KIM, E-H; LYON, T. P. Strategic environmental disclosure: evidence from the

DOE’s voluntary greenhouse gas registry. Journal of Environmental Econom-

ics and Management, v. 61, p. 311-326, 2011.

LIMA, G. A. S. F. Utilização da Teoria da Divulgação para avaliação da

relação do nível de disclosure com o custo da dívida das empresas brasileira.

2007. Tese (Doutorado em Contabilidade)-Universidade de São Paulo, São

Paulo, 2007.

MACÊDO, F. F. R. R. et al. Evidenciação ambiental voluntária e as práticas de

governança corporativa de empresas listadas na Bm&Fbovespa. Contabilidade,

Gestão e Governança, v. 16, n. 1, p. 3-18, 2013.

MALACRIDA, M. J. C.; YAMAMOTO, M. M. Governança corporativa: nível

de evidenciação das informações e sua relação com a volatilidade das ações do

Ibovespa. Revista Contabilidade e Finanças. São Paulo, p. 65-79, 2006. Edição

comemorativa.

MARSHALL, R.; BROWN, D.; PLUMLEE, M. Negotiated transparency?

Corporate citizenship engagement and environmental disclosure. Journal of

Corporate Citizenship, v. 28, 43-60, 2007.

350

Evidenciação ambiental voluntária...

MURCIA, F.; SANTOS, A.; SOUZA, F. C. Social and environmental disclosure

practices of Brazilian companies. International Accounting Congress, IAEER

e ANPCONT, 2009.

MURCIA, F. et al. ‘Disclosure verde’ nas demonstrações contábeis: característi-

cas da informação ambiental e possíveis explicações para a divulgação volun-

tária. Revista UnB Contábil, v. 11, n. 1-2, p. 260-278, jan./dez. 2008.

NORTH AMERICAN COMMISSION FOR ENVIRONMENTAL COOPERA-

TION. Environmental disclosure in financial reporting: update and recom-

mendations. Montreal: Quebec, 2003.

NOSSA, V. Disclosure ambiental: uma análise do conteúdo dos relatórios am-

bientais de empresas do setor de papel e celulose em nível internacional. 2002.

Tese (Doutorado em Contabilidade)-Universidade de São Paulo, São Paulo,

2002.

O’DWYER, B.; UNERMAN, J.; BRADLEY, J. Perceptions on the emergence

and future development of corporate social disclosure in Ireland: engaging the

voices of non-governmental organizations. Accounting, Auditing and Account-

ability Journal, v. 18, n. 1, p. 14-43, 2005.

PATEL, S.; BALIC, A.; BWAKIRA, L. Measuring transparency and disclosure

at firm-level in emerging markets. Emerging Markets Review, v. 3, n. 4, p. 325-

337, 2002.

PETERS, G. F.; ROMI, A. M. Discretionary compliance with mandatory en-

vironmental disclosures: Evidence from SEC filings. Journal Account. Public

Policy, v. 32, n. 1, p. 213-236, 2013.

RAIBORN, C. A.; BUTLER, J. B.; MASSOUD, M. F. Environmental reporting:

toward enhanced information quality. Business Horizons, v. 54, p. 425-433,

2011.

ROVER, S. et al. Explicações para a divulgação voluntária ambiental no Brasil

utilizando análise de regressão em painel. International Accounting Congress,

IAEER e ANPCONT, 2009.

RUPLEY, K. H,; BROWN, D.; MARSHALL, R. S. Governance, media and the

quality of environmental disclosure, Journal Account. Public Policy, v. 31, p.

610-640, 2012.

SLAYTER, A. Now more than ever: sustainability reporting in lean times.

estNews/2009/NewsJuly09GuestEditorLetter.htm> Acesso em: 15 ago, 2013.

351

Francisca Francivânia Rodrigues Ribeiro Macêdo et al.

SILVEIRA, A. D. M. Governança corporativa e estrutura de propriedade:

determinantes e relação com o desempenho das empresas no Brasil. Tese (Dou-

torado em Administração) - Departamento de Administração da Faculdade de

Economia, Administração e Contabilidade da Universidade de São Paulo, São

Paulo, SP, Brasil, 2004.

SUMIANI, Y.; HASLINDA, Y.; LEHMAN, G. Environmental reporting in a

developing country: a case study on status and implementation in Malaysia.

Journal of Cleaner Production, v. 15, n. 10, p. 895-901, 2007.

VERRECCHIA, R. E. Essays on disclosure. Journal of Accounting and Eco-

nomics, n. 32, p. 97-180, 2001.

YUSOFF, H.; LEHMAN, G.; NASIR, N. Environmental engagements through

the lens of disclosure practices: a Malaysian story. Asian Review of Account-

ing, v. 14, p. 122-148, 2006.

ZELENY, M. Multiple criteria decision making. New York: McGraw-Hill,

1982.

Recebido em 25 de setembro de 2013

Aceito em 29 de janeiro de 2014

352