https://doi.org/10.18593/race.32948

PROPENSÃO AO USO DO CRÉDITO NO BRASIL (2012-2023): ASPECTOS EMPÍRICOS DA ESCOLHA INTERTEMPORAL

Propensity for Credit Usage in Brazil (2012-2023): Empirical aspects of intertemporal choice

Raquel Gomes

E-mail: raqueloliveirg@gmail.com

Mestre em Economia

Endereço para Contato: Passagem São Pedro, nº 25, apto 201, Belém – PA. CEP 66095720

https://orcid.org/0000-0003-0176-9850

Hilder Farias

E-mail: hilder@ufpa.com

Doutor em Economia

Endereço para Contato: Passagem São Pedro, nº 25, apto 201, Belém – PA. CEP 66095720

https://orcid.org/0000-0003-3953-3042

Artigo recebido em 25 de julho de 2023 | Aceito em 29 de fevereiro de 2024.

RESUMO

O presente artigo tem como tema o uso do crédito pelas famílias brasileiras. Seu objetivo foi identificar os efeitos dos fatores teóricos do modelo de escolha intertemporal ligados ao uso do crédito no Brasil. O modelo teórico tratado foi o da escolha intertemporal, do ponto de vista microeconômico, e seus desdobramentos na Hipótese da Renda Permanente e na Hipótese do Ciclo de Vida. O estudo usa dados do Sistema Gerenciador de Séries Temporais do Banco Central do Brasil sobre renda, expectativas, poupança, juros, inflação, endividamento e inadimplência, com modelagem econométrica VAR-VEC. Os principais resultados apontam que a formação de poupança está coerente com o modelo teórico analisado, enquanto o endividamento apresentou comportamentos esperados para as expectativas, inflação, e com a inadimplência, variável adicionada a partir da revisão de literatura.

Palavras-chave: Crédito, Escolha intertemporal, Endividamento, Séries temporais.

ABSTRACT

The present article focuses on the use of credit by Brazilian households. Its objective was to identify the efects of theoretical factors from the intertemporal choice model related to credit usage in Brazil. The theoretical model addressed was the intertemporal choice model from a microeconomic perspective, along with its implications in the Permanent Income Hypothesis and the Life Cycle Hypothesis. The study utilizes data from the Time Series Manager System of the Central Bank of Brazil, encompassing income, expectations, savings, interest rates, inflation, indebtedness, and default, employing VAR-VEC econometric modeling. The main results indicate that savings formation aligns with the analyzed theoretical model, while indebtedness exhibited expected behavior concerning expectations, inflation, and default, a variable added based on the literature review.

Keywords: Credit, Intertemporal choice, Debt, Time series.

1 INTRODUÇÃO

O presente artigo possui como tema o uso do crédito pelas famílias brasileiras. Esse tópico se faz relevante, uma vez que está associado à definição de variáveis de interesse macroeconômico, como consumo, juros e poupança, bem como está também atrelado ao aspecto microeconômico da tomada de decisão dos domicílios do país, principalmente quando passa a levar em consideração aspectos como superendividamento, inadimplência ou mudanças nas expectativas.

Desde 2008, os ciclos de juros da taxa Selic anual tiveram picos pronunciados em dezembro de 2008 (13,66% a.a.), agosto de 2011 (12,42% a.a.), agosto de 2015 a setembro de 2016 (14,15% a.a.) e setembro de 2022 a julho de 2023 (13,65%). Esses picos foram seguidos de reduções da taxa, em proporção cada vez mais acentuada. O spread bancário teve variações que acompanharam de perto as da taxa Selic, ou seja, o aumento dos juros tem um efeito mais do que proporcional sobre as taxas que famílias e empresas encontram no mercado de crédito. Exemplos recentes disso são as taxas historicamente elevadas de spreads nos meses de outubro de 2016 (23,61%) e em maio de 2023 (21,98%), períodos diretamente ligados aos valores máximos da taxa Selic.

Segundo o Relatório de Depósitos de Poupança do Banco Central do Brasil, em janeiro de 2024, a poupança nacional apresentava um saldo de R$968 bilhões, incluindo os valores de SBPE e Poupança Rural. A poupança nacional vinha historicamente em trajetória ascendente até encontrar seu máximo em julho de 2021, com R$1,044 trilhão, momento a partir do qual iniciou uma trajetória descendente.

Ainda segundo dados do Banco Central do Brasil, o saldo das operações de crédito concedido a empresas e famílias era, em dezembro de 2023, de R$5,8966 trilhões, enquanto o crédito ampliado para empresas e famílias era avaliado em 86,11% do PIB nacional.

Esses dados refletem o endividamento das famílias, que se encontra em trajetória ascendente, saindo de 19,32% em janeiro de 2005 para 59,9% em agosto de 2021. Esse valor equivale à relação entre o valor atual das dívidas das famílias com o Sistema Financeiro Nacional (SFN) e a renda das famílias acumulada nos últimos doze meses.

O comprometimento com amortizações era equivalente a 21% da renda familiar em agosto de 2021, enquanto o pagamento de juros equivalia a 9,15%. No caso do comprometimento, está sendo avaliada a relação entre o valor correspondente aos pagamentos esperados para o serviço da dívida com o SFN e a renda mensal das famílias.

Por fim, as estimativas mais recentes da PEIC (Pesquisa de Endividamento e Inadimplência do Consumidor) para janeiro de 2024, a partir de dados de entrevistas com 2200 consumidores do município de São Paulo, indicam um percentual de 69% de famílias endividadas e 21,8% com contas em atraso. Essas famílias apresentaram cerca de 32% de seu orçamento familiar comprometido com o pagamento de dívidas.

Nesse sentido, a investigação aqui desenvolvida apresentou a seguinte pergunta como ponto de partida para o trabalho desenvolvido: Quais os determinantes para o endividamento das famílias no Brasil e quais os limites do modelo teórico de escolha intertemporal para compreensão da demanda de crédito no país?

A partir desse questionamento, supõe-se que além das variáveis descritas no modelo de escolha intertemporal, outras variáveis possuem impacto relevante na compreensão dos níveis de endividamento no país.

Para construir um contexto mais amplo da discussão sobre o endividamento no Brasil, embora também discuta a formação de poupança na modelagem empírica. Realizou-se uma revisão de literatura sobre o tema, da qual compreende-se que a principal contribuição do presente trabalho é a de expandir a discussão sobre endividamento no Brasil a partir de um debate que inclua a modelagem econométrica de séries temporais para firmar um diálogo entre o modelo de escolha intertemporal, a Hipótese do Ciclo de Vida (HCV) e a Hipótese da Renda Permanente (HRP).

Pesquisas que abordam temas relacionados ao consumo, endividamento e poupança frequentemente recorrem às teorias exploradas neste estudo. O estudo de Ramcharram (2020) investigou o impacto das remessas sobre o consumo em países da América Latina e do Caribe. O autor utilizou a substituição intertemporal do consumo para verificar a capacidade dos beneficiários das remessas de poupar e acumular ativos. O modelo adotado analisa os efeitos das relações de consumo sob a ótica da renda permanente. Os resultados indicam um impacto positivo e estabilizador das remessas no consumo, potencialmente impulsionando a poupança, a formação de capital e o investimento.

Em um estudo recente sobre endividamento, Ahrens et al. (2022) relacionam o comportamento de aversão à dívida e escolha intertemporal de estudantes dos EUA. O trabalho é uma replicação de Meissner (2016), os autores demonstram que ambos os estudos obtiveram resultados próximos, evidenciando que os estudantes tendem a suavizar o consumo ao longo do ciclo de vida e evitar a contração de dívidas.

No campo de estudos sobre as decisões dos consumidores, Galashin et al. (2020) abordam o tema a partir do modelo de escolha intertemporal para analisar o impacto das expectativas macroeconômicas sobre as decisões dos consumidores. O estudo analisou o impacto das previsões macroeconômicas fornecidas por especialistas a clientes de um banco comercial para entender seu comportamento. Embora as previsões tenham um grande impacto nas expectativas, não influenciam os gastos declarados pelos consumidores, contrariando as expectativas dos modelos de escolha intertemporal.

Aycinena et al. (2022) realizaram experimentos de escolha intertemporal para verificar o seu poder preditivo sobre o comportamento dos consumidores em grandes apostas. Eles discutem como as preferências de tempo dos indivíduos afetam suas escolhas entre recompensas que ocorrem em diferentes momentos, como consumo, poupança, investimento, saúde e educação.

A teoria do ciclo de vida é utilizada em Chantarát et al. (2020) para estudar o comportamento da inadimplência das famílias na Tailândia. Os autores encontraram uma heterogeneidade entre os indivíduos por faixa etária e tipos de endividamentos (produtos bancários utilizados). Observou-se que o endividamento em todas as faixas etárias se ampliou. Apesar disso, valida-se a teoria do ciclo de vida, na qual o endividamento tem comportamento descendente ao longo do ciclo de vida.

Diante da relevância teórica e ampla discussão acerca do tema, objetivou-se identificar o efeito dos fatores teóricos do modelo de escolha intertemporal ligados ao uso do crédito no Brasil a partir do uso de econometria de séries temporais.

O trabalho busca, dessa forma, dialogar com a literatura nacional e internacional sobre o tema. No âmbito brasileiro, dialoga principalmente com os estudos de Hübner (2016), Kunkel et al. (2013), Silva (2020), Souza (2013) e Torquato (2014), entretanto, diferencia-se por incluir uma modelagem dinâmica multivariada a partir dos dados oficiais disponíveis junto ao Banco Central do Brasil.

Este artigo conta com a presente introdução, com uma seção de referencial teórico, na qual são apresentados tantos os modelos teóricos norteadores da pesquisa quanto a revisão de literatura que busca contextualizar o tema trabalhado a partir de estudos empíricos nacionais e internacionais pertinentes ao uso do crédito.

Em sequência, na seção metodológica, são apresentados os materiais e métodos utilizados. Na seção de resultados, são investigadas as principais séries de interesse para o problema elencado no trabalho por meio da função impulso-resposta do modelo, incluindo uma discussão com os resultados encontrados pelos demais autores que vêm se debruçando sobre o tema do uso do crédito.

Finalmente, a seção conclusão encerra o trabalho, reforçando sua contribuição e potencial de desenvolvimento futuro, além de um conjunto de aspectos relevantes para o setor público e privado a partir dos resultados encontrados.

2 REFERENCIAL TEÓRICO

O modelo teórico que está sendo investigado no presente artigo é o da escolha intertemporal microeconômica, especificamente a partir da lógica dos domicílios. Busca-se compreender a alocação intertemporal dos recursos das famílias brasileiras a partir da premissa de decisões que são tomadas de forma recorrente e num ciclo temporal infinito, tal como descrito por Costa (2016).

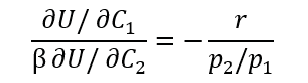

Segundo o modelo, compreende-se a tomada de decisão entre dois períodos de tempo, 1 e 2, é vista como uma decisão entre o consumo presente (C1) e o consumo futuro (C2), de modo que a utilidade intertemporal pressupõe monotonicidade, e rendimentos marginais decrescentes tanto para C1 quanto para C2.

Conforme formulado em Binger e Hoffman (1988), a restrição orçamentária pode ser expressa em termos intertemporais como:

(1)

(1)

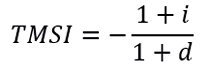

Onde p1 representa o nível de preços por unidade da cesta de bens que caracteriza C1 é a taxa de inflação entre o período 1 e 2, i é a taxa de juros nominais, M1 é a renda presente e M2 a renda futura.

Com a Taxa Marginal de Substituição do Consumo Intertemporal (TMSI) dada por:

(2)

(2)

Quando a função utilidade intertemporal passa a levar em consideração o benefício específico do consumo futuro na função utilidade, pode ser descrita por:

(3)

(3)

Isto é, β pode ser descrito como um parâmetro ligado ao imediatismo ou impaciência dos domicílios na tomada de decisão. Com base em uma função descrita por (3), chega-se à Equação de Euler (Costa, 2016):

(4)

(4)

Do modelo de escolha intertemporal, podem ser compreendidas a Hipótese da Renda Permanente (HRP) e a Hipótese do Ciclo de Vida (HCV) a partir de Carlin e Soskice (2005). A HRP parte da hipótese de que os agentes não possuem incertezas e de que sua utilidade em qualquer período dado depende apenas de seu nível de consumo atual.

De acordo com os autores, outro pressuposto do modelo é que o indivíduo vive um número fixo de períodos e não possui preferências de quando será realizado o consumo, o que implica que seu coeficiente de impaciência () seja próximo de 1.

Na HRP, o indivíduo aloca seu consumo para atingir um consumo ideal ao longo da vida, com o objetivo de maximizar sua utilidade total durante a vida, isto é, há o interesse no balanceamento do consumo ao longo da vida (Carlin & Soskice, 2005).

Desse modo, os autores sugerem que na HRP o indivíduo irá consumir a mesma quantidade em todos os períodos do tempo, independente do seu nível de renda. A hipótese presume que existem variações na renda ao longo do tempo, contudo, o indivíduo alocará seu consumo de forma suavizada.

Conforme Carlin e Soskice (2005), a HCV supõe que o consumo não é determinado a partir da renda atual dos indivíduos, pois essa hipótese considera que o consumo é afetado pela renda média esperada ao longo da vida dos indivíduos. Dessa forma, que o consumo é ponderado por uma perspectiva da renda durante o tempo de vida.

Assim, para a manutenção do consumo médio ao longo da vida, os agentes utilizam a poupança para equilibrar seu consumo. Nos períodos de baixa renda, os agentes tomam dinheiro emprestado junto às instituições financeiras, enquanto em períodos de alta renda, os agentes formam poupança com o objetivo de manter o consumo estável, o evitando variações no consumo apesar de variações na renda. Isso implica que variações na renda são entendidas como transitórias (Carlin & Soskice, 2005).

O modelo HCV pressupõe que os indivíduos, quando jovens, possuem uma renda menor que tende a aumentar até atingir um pico quando o indivíduo está no auge de sua carreira e, posteriormente, diminui gradualmente na aposentadoria. Isso caracteriza uma certa previsibilidade na renda ao longo da vida. Assim, as pessoas têm em mente o quanto vão ter de dinheiro e podem alocar o seu consumo. Portanto, o que é importante aqui é a questão da renda média e não as rendas transitórias, tendo em vista padrões de consumo ao longo da vida, explicita Carlin e Soskice (2005).

A partir das construções teóricas apresentadas, torna-se possível inferir, teoricamente, a relação entre inflação, juros e renda futura sobre as decisões de poupança e uso do crédito pelos domicílios, considerando a ausência de fricções no setor bancário, de incerteza na transição entre renda presente e futura e assumindo um comportamento passivo dos bancos enquanto intermediários de crédito. Para tentar relativizar esse conjunto de premissas, conforme detalhado na seção metodológica, serão incluídas variáveis oriundas da revisão de literatura sobre concessão e uso do crédito na análise.

A revisão de literatura apresentada neste texto não busca ser exaustiva, mas sim extensiva ao ponto de funcionar como uma justificativa e pertinência do tema na atualidade tanto em contexto nacional quanto internacional. Além disso, serve de inspiração para a construção do modelo econométrico apresentado na seção metodológica.

Com relação ao endividamento, Naerum e Vernekohl (2012) conduziram um estudo para examinar os fatores que influenciam o uso de crédito por famílias de baixa renda na África do Sul, utilizando questionários como instrumento de coleta de dados. Os questionários abordaram questões relacionadas à superendividamento, consumo e controle financeiro. Os resultados indicam que a percepção de acesso fácil ao crédito motiva seu uso, enquanto o otimismo está ligado ao endividamento, pois pessoas otimistas acreditam em sua capacidade de pagar dívidas futuras, o que influencia a busca por empréstimos. No entanto, de forma geral, as pessoas não demonstraram intenção de usar crédito, resultado ocorre devido ao estudo ter sido conduzido com famílias com baixa disponibilidade de renda para pagamento de dívidas.

Esses resultados estão de acordo com o modelo teórico apresentado, mas chamam atenção para uma certa rejeição ao uso do crédito em famílias de baixa renda, o que pode não condizer com as premissas da HRP e da HCV, por conta da baixa perspectiva de momentos de acúmulo de renda ao longo da vida, o que está relacionado a um problema de expectativas.

Dick e Jaroszek (2013) realizaram um estudo que investigou a interação entre a alfabetização financeira e a tomada de decisão dos consumidores em relação ao uso de crédito especial na Alemanha. Os dados foram coletados entre 2008 e 2009 e abrangeram características demográficas, psicológicas e educacionais para compreender a frequência de utilização do crédito de cheque especial. Os autores afirmam que a educação financeira está relacionada ao nível geral de escolaridade. Além disso, a estimativa do autocontrole (medida pelo grau de imediatismo no gasto de dinheiro) revelou que os indivíduos com baixo autocontrole são mais propensos a utilizar o crédito especial.

O trabalho realizado por Souza (2013) teve como objetivo compreender os diversos fatores que influenciam o uso do crédito com uma perspectiva intertemporal. O estudo analisou a influência da percepção temporal na tomada de decisão e a relação entre o endividamento atual e futuro no Brasil, entre 2012 e 2013, por meio de questionários. O estudo de Souza (2013) revelou que idade e escolaridade são determinantes no comportamento financeiro. Indivíduos mais velhos e com maior escolaridade tendem a ter menos endividamento e melhor planejamento financeiro. No entanto, ao controlar a influência da escolaridade, os mais velhos mostraram-se menos propensos a planejar suas finanças e mais propensos a se endividar.

A pesquisa de Souza (2013) também evidenciou que uma característica dos indivíduos entrevistados é sua tendência ao imediatismo, demonstrando pouco planejamento para o futuro e utilizando mais o crédito como meio de consumo presente. O estudo mostrou que altas taxas de juros de cartão de crédito representam um fator de risco para o endividamento dos consumidores.

O artigo de Kimutai e Ambrose (2013) examina os fatores que influenciam na distribuição do crédito a partir de dados de bancos comerciais do Quênia para o ano de 2009. O artigo uma análise estatística descritiva avaliando algumas variáveis ligadas às características pessoais dos clientes, histórico bancário e a taxa de juros. O estudo mostrou que a distribuição de crédito tende estar relacionada com o histórico bancário dos indivíduos, onde os bons pagadores com maiores escores possuem mais facilidade para conseguir crédito.

Em uma análise focada no comportamento financeiro do público mais jovem, Kunkel et al. (2013) realizaram um estudo investigando a conduta dos estudantes universitários com o cartão de crédito no Rio Grande do Sul no período de 2012. Os autores aplicaram questionários com o objetivo de compreender a percepção desse público quanto à sua gestão financeira. Os autores observaram uma tendência à inadimplência entre estudantes mais jovens e aqueles com maior acesso ao crédito, destacando o baixo conhecimento financeiro como um risco na gestão do crédito. Os resultados de Kunkel et al. (2013) indicam que estudantes mais novos tendem a se endividar durante a universidade, contando com a expectativa de aumento de renda futura para pagar suas dívidas, apoiando a hipótese do ciclo de vida.

Em um estudo para compreensão do comportamento do crédito em relação ao consumo no Brasil para o período de 2012 e 2013, Torquato (2014) investigou como os gastos dos indivíduos influenciam a contratação de crédito pessoal. O autor constatou que a quantidade de dependentes e uma maior renda estão correlacionadas a uma maior propensão ao uso de crédito. Enquanto isso, à medida que a idade aumenta, nota-se uma diminuição a essa propensão.

De acordo com a hipótese do ciclo de vida e da renda permanente, os agentes tendem a tomar empréstimos no início da vida adulta e poupar quando avançam na carreira para que em sua aposentadoria eles mantenham um nível de consumo ao longo da vida. Nesse sentido, os indivíduos escolhem consumir e tomar crédito emprestado em determinados períodos e nos próximos anos formam poupança.

No estudo de Fulford (2015) é avaliada a relação entre a formação de poupança e o limite de crédito para famílias nos Estados Unidos para o período de 1993 a 2013 usando variáveis relacionadas ao uso de crédito e características demográficas dos indivíduos. O autor se baseia na heterogeneidade na aversão ao risco para compreender o processo de decisão das famílias no endividamento e poupança. As evidências encontradas mostram que parcela significativa das famílias possuem dívidas, e baixa ou nenhuma formação de poupança. O autor sugere que as famílias endividadas e sem poupança apresentam uma baixa aversão ao risco, enquanto a parte com dívidas e formação de poupança manifestam uma maior aversão ao risco.

Viera et al. (2015) buscaram compreender os fatores que influenciam o endividamento pelo cartão de crédito. Os autores avaliam o impacto que aspectos culturais e demográficos, e características ligadas ao crédito apresentam na propensão ao endividamento através de questionários e regressão linear múltipla.

Os autores apontam que o menor nível de escolaridade está associado à propensão ao endividamento, dado que os indivíduos nessa situação tendem a apresentar um menor conhecimento financeiro. Adicionalmente, constatou-se que pessoas com menor nível de renda, e que os indivíduos com maiores gastos, estão mais propensos a apresentarem dívidas. A decisão de antecipar consumo tende estar relacionada com um maior volume de gastos no presente, isso implica na formação de dívidas por parte dos agentes, o que pode ser coerente com as HCV.

Silva (2020), por sua vez, teve como objetivo investigar os determinantes da propensão ao endividamento pelos servidores da UFRPE, a autora buscou entender os elementos que influenciam na tomada de decisão do uso de crédito, focando nas percepções de educação financeira do público estudado, com dados para 2020 voltados para características demográficas, questões ligadas ao crédito e à educação financeira. A partir das estatísticas encontradas, a autora sugere que a educação financeira é um ponto determinante para o endividamento do público analisado.

O estudo de Hübner (2016) investiga a relação que a disponibilidade de crédito possui com o comportamento de gasto dos consumidores, se os indivíduos possuem mais limites para usar, eles vão utilizar. A investigação foi realizada para o Brasil entre 2011 e 2015, usando o método de diferenças em diferenças. O estudo utiliza variáveis ligadas a características pessoais, histórico bancário, variáveis ligadas ao limite de crédito e à inadimplência.

O autor utiliza teorias baseadas na hipótese do ciclo de vida e renda permanente para explicar o comportamento dos clientes. É observado que os clientes que possuem relacionamento bancário há mais tempo não apresentam grandes mudanças no seu consumo, apesar de terem um limite maior disponível. Por outro lado, pessoas mais jovens aumentam mais o consumo de acordo com a maior disponibilidade de crédito (Hübner, 2016).

Dessa forma, as teorias usadas pelo autor corroboram a ideia de que os indivíduos tendem a alocar sua renda com objetivo de manter um nível de consumo constante ao longo do tempo. Na juventude a renda dos indivíduos é menor, porém de acordo com a hipótese do ciclo de vida, existe uma previsibilidade da renda total que o indivíduo terá em sua vida. Portanto, ele começa sua vida adulta consumindo em um padrão que pretende manter pelo resto da vida.

A investigação de Metawa et al. (2017) teve como objetivo compreender a concessão de crédito por parte dos bancos, com foco em identificar como eles podem alcançar uma maior rentabilidade através da utilização de algoritmos genéticos. O estudo considerou diversas características dos clientes, das operações bancárias e dos bancos, a fim de formular um portfólio de clientes mais adequado que resulte em maior lucratividade.

Esse modelo é especialmente relevante durante períodos de restrição de crédito, como em momentos de crise econômica, nos quais os bancos precisam reduzir a oferta de crédito devido à diminuição de seus recursos. O estudo se mostrou pertinente por revelar que os bancos, ao atribuírem limites aos seus clientes podem não atuar somente como intermediários de crédito, mas podem apresentar um papel ativo no endividamento, o que depende das expectativas dos bancos com relação ao desempenho da economia.

O estudo de Agarwal et al. (2018) investiga os fatores que influenciam tanto a concessão de empréstimos pelos bancos quanto a tomada de empréstimos pelas pessoas. Os autores utilizam dados de 2008 a 2014 de bancos dos Estados Unidos e aplicam regressão com descontinuidades para estimar o impacto do aumento do limite de crédito. Para a análise, são consideradas variáveis relacionadas ao histórico bancário, taxas de juros e características específicas do cartão de crédito. Os resultados revelam que as características do cartão têm influência no aumento dos gastos, como a ausência de anuidade e a taxa de juros. Outro fator relevante é o grupo de risco de inadimplência ao qual o cliente pertence. Ao analisar o risco de inadimplência, observa-se que os clientes com bom histórico de pagamento não aumentam tanto o uso do crédito, enquanto os clientes com baixas pontuações de crédito ampliam o uso de crédito e aumentaram seu endividamento.

No caso dos bancos, a propensão marginal para conceder empréstimos está relacionada à expectativa de aumentar a rentabilidade por meio de novos empréstimos, principalmente considerando os elementos de custo associados a esses empréstimos. O estudo de Agarwal et al. (2018) também revela o importante papel que os bancos possuem na concessão de crédito, bem como ressalta o papel na competição interbancária como incentivo à disponibilidade de crédito.

Alguns estudos recentes têm focado mais na compreensão do mercado de crédito nacional e auxiliam na compreensão do contexto para o qual o presente trabalho foi elaborado. Zeidan (2020) faz uma revisão de estudos empíricos com o objetivo de explicar o spread bancário brasileiro. O autor destaca que os principais efeitos de explicação dos valores elevados dos spreads são de natureza microeconômica, especialmente a estrutura de mercado, os custos operacionais e os custos de oportunidade. Do ponto de vista macroeconômico, o autor destaca, com a ressalva de um menor impacto, o efeito positivo da taxa SELIC sobre o mesmo.

Ainda para o caso do mercado de crédito brasileiro, Negri et al. (2022), ao avaliarem a elasticidade da demanda de crédito livre e direcionado pelas empresas no país, identificaram que os juros são mais importantes na decisão das empresas em adquirir crédito livre, enquanto os prazos são mais relevantes na contratação de crédito direcionado. Os autores também identificaram que as elasticidades cruzadas mostraram que os mercados de crédito livre e direcionado são pouco relacionados.

Araújo (2019) apresenta argumentos em favor da importância do papel desempenhado pelos bancos públicos brasileiros no financiamento dos mercados de capital de longo prazo e atividades de maior risco, que recebem menor interesse por parte dos atores privados. O autor ressalta o importante papel que os bancos públicos federais desempenham no mercado nacional de crédito, especialmente em sua atuação anticíclica e na atuação setorial, nos casos do crédito rural (BB), imobiliário (CEF) e de financiamento da formação de capital (BNDES). O autor aponta que o direcionamento do crédito é uma forma de atuação pública no mercado financeiro.

No contexto do crédito imobiliário, Jardim e Lorrany (2020) destacam que os recursos do FGTS e da poupança são as principais fontes de financiamento do crédito habitacional no país. A partir desse estudo, é importante observar que a maior parte do mercado é composta por agentes de média renda (grupo que continua sendo responsável pelo crescimento desse mercado, em contraste com a estagnação dos demais), para os quais as condições de financiamento, como juros, endividamento e prazo, são especialmente importantes.

Bazzi et al. (2023) realizaram uma análise sobre o Cartão BNDES, uma linha de crédito rotativo com condições mais favoráveis do que o mercado tradicional de crédito, direcionada principalmente para pequenas e médias empresas. Os autores identificaram que o crédito facilitado pelo BNDES pode ter efeitos mais difusos de aumento do uso de crédito, gerando um efeito multiplicador. Esses efeitos seriam positivos para a entrada de pequenas e médias empresas, sua taxa de crescimento e sua sobrevivência, especialmente em regiões onde o mercado de crédito é menos desenvolvido.

Esses estudos reforçam a ligação entre a compreensão das dimensões micro e macroeconômicas do mercado de crédito e do endividamento no Brasil.

3 METODOLOGIA

O presente artigo utilizou como fonte de dados o Sistema Gerenciador de Séries Temporais do Banco Central do Brasil, acessado através de sua API. Os dados foram tratados com o auxílio do software R na versão 4.3.1 do R Core Team (2021) e foram extraídos com o auxílio do pacote “GetBCBData”, desenvolvido por Perlin (2021).A seleção de variáveis seguiu tanto a formulação do modelo teórico apresentado, quanto a revisão de literatura sobre o uso do crédito por pessoas físicas, uma vez que o foco do trabalho está no comportamento das famílias ou domicílios. A seguir, estão apresentadas as variáveis utilizadas na construção dos modelos e seus respectivos códigos de tabela no SGS-BCB (em parênteses).

No que diz respeito às variáveis relativas ao modelo teórico, tem-se:

- Renda Nacional Disponível Bruta das Famílias em valores correntes (29023), utilizada como representação da renda presente ou transitória;

- Índice de Expectativas Futuras (٤٣٩٥) calculado pela Fecomércio, utilizado como proxy para a renda futura;

- Saldo diário de depósitos de poupança – SBPE e rural (23), utilizado como resultado da escolha intertemporal (isso será detalhado ainda na seção metodológica, mediante a descrição pretendida para os resultados);

- Taxa média prefixada de depósitos a prazo (CDB/RDB) Total (14), utilizada como proxy da taxa de retorno do dinheiro poupado pelos domicílios;

- Índice nacional de preços ao consumidor, INPC (١٨٨), utilizado para medir a inflação da cesta de consumo dos domicílios;

- Endividamento das famílias com o Sistema Financeiro Nacional em relação à renda acumulada dos últimos doze meses, RNDBF (29037), também será utilizada como resultado da escolha intertemporal.

Nota-se que em oposição ao saldo das operações de crédito, foi considerado o endividamento das famílias. Essa decisão tem relação com o levantamento da revisão de literatura, que indica que os níveis de endividamento apresentam certa memória, isto é, o endividamento relativo mostra-se mais interessante em perspectiva dinâmica que o endividamento absoluto.

Além disso, ao invés do uso da expectativa de crescimento da economia, foi utilizado o índice de expectativas futuras da Fecomércio, que apresenta um sentido mais amplo e pode ajudar a captar tanto o movimento da expectativa das famílias em relação à renda quanto dos bancos em relação ao momento do ciclo econômico percebido por essas empresas.

Adicionalmente, também em conformidade com a revisão de literatura, foi utilizada a inadimplência como balizadora do risco ligado às operações de crédito, medida da seguinte forma:

- Taxa de Inadimplência (21082), como proxy do elemento de incerteza.

Para padronizar da periodicidade da série e reduzir os efeitos sazonais, os dados foram todos convertidos para trimestrais, de modo que os dados originalmente disponíveis em periodicidade mensal ou diária foram convertidos para a sua mediana no trimestre, além disso, para o INPC os valores de variação percentual mensal foram convertidos em índice, tendo como base 100 o primeiro trimestre de 2012. A base é composta por 45 observações, com início no primeiro trimestre de 2012 e término no primeiro trimestre de 2023.

Os dados em formato trimestral permitem a utilização da modelagem de vetores autoregressivos (VAR). Essa modelagem é caracterizada por uma combinação linear, na qualexiste um sistema de equações em que cada variável é estimada pelas suas próprias defasagens e das demais variáveis do sistema defasadas.

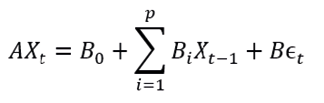

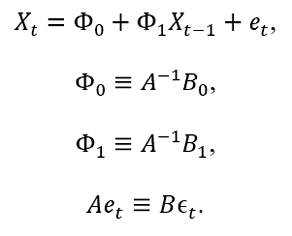

Assim, a modelagem VAR possibilita compreender a relação entre múltiplas variáveis econômicas em um sistema visando identificar padrões e realizar previsões de acordo com as informações disponíveis. De acordo com Bueno (2018), a modelagem de vetor autorregressivo (VAR) é dada por:

(5)

(5)

Onde:

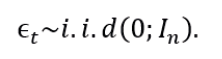

O termo A corresponde a uma matriz quadrada de tamanho na qual se definem as relações contemporâneas entre as variáveis. Os termos Xt e B0 são referentes aos vetores coluna com n linhas, onde Xt é o valor atual das n variáveis do modelo, e o vetor B0 se refere às constantes do modelo. As matrizes quadradas (Bi) possuem suas quantidades determinadas pela quantidade de defasagens p e apresentam tamanho n, onde B é a matriz diagonal com tamanho n de desvios-padrão. O componente ϵt corresponde às flutuações aleatórias não relacionadas que ocorrem no vetor.

A forma reduzida de estimação de um modelo VAR simplificado composto por uma defasagem é descrito como:

(6)

(6)

Para empregar um modelo VAR em séries temporais é necessário que essas variáveis apresentem estacionariedade I(0). Caso essa especificação não seja atendida, é preciso transformar o conjunto de dados para a sua forma estacionária. Em geral, essa transformação é realizada através da aplicação da primeira diferença nessas variáveis I(1).

Contudo, caso as variáveis apresentem raiz unitária, deve-se verificar a existência de cointegração, que corresponde a uma relação de longo prazo entre as variáveis, de forma que elas compartilham um equilíbrio no longo prazo. Diante da presença de cointegração, a modelagem a ser realizada é a do Modelo de Vetor de Correção de Erros (VECM).

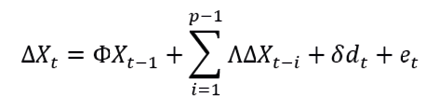

Essa modelagem utiliza o modelo VAR inicial para encontrar os vetores de cointegração do erro a partir da formulação, como vista em Bueno (2018):

(7)

(7)

Reescrevendo:

(8)

(8)

O vetor de variáveis exógenas é dado por dt, o qual leva em consideração dummies sazonais. ΦXt–1 corresponde ao componente empregado para determinar os vetores de cointegração com base na especificação do modelo e na identificação de seu traço, por meio desse vetor é possível verificar as relações de longo prazo da formulação inicial do modelo VAR (Bueno, 2018).

Para verificação da estacionariedade é realizado o teste de raiz unitária, uma série não estacionária possui raiz unitária. Uma série temporal estacionária apresenta características estatísticas constantes, de forma que séries que apresentam raiz unitária estão sujeitas a tendência estocásticas (Bueno, 2018).

O teste de Dickey e Fuller (1979, 1981) pode ser usado para avaliar a existência de tendência na série temporal. Entretanto, para resultados mais precisos, utilizou-se o teste de Elliot et al. (1992) denominado de DF-GLS, que propõe a minimização dos efeitos da tendência referente a, por meio da criação da série  , que será analisada com o teste de Dickey-Fuller.

, que será analisada com o teste de Dickey-Fuller.

Para encontrar a cointegração entre as variáveis é empregado o procedimento de Johansen (1988). O procedimento investiga se existe cointegração, e determina a quantidade de vetores de cointegração que devem ser utilizados na modelagem VECM.

O teste é baseado em um VAR reparametrizado que incorpora o termo ΦXt–1, que representa k combinações lineares de coeficientes, conforme explicitado na equação do modelo VECM.

Finalmente, além da definição do modelo pertinente à análise, há a tentativa de ligar os resultados obtidos com o diálogo com o contexto teórico apresentado por meio da investigação das funções impulso-resposta, buscando compreender os efeitos dos choques das variáveis do modelo sobre poupança e endividamento. Para definição do modelo analisado, serão levados em consideração os testes de raiz unitária, estacionariedade e o erro médio de previsão para o último ano de dados disponíveis, isto é, entre o segundo trimestre de 2022 e o primeiro trimestre de 2023.

4 RESULTADOS

O primeiro resultado a ser analisado refere-se ao comportamento das séries analisadas, compiladas na Figura 1. Nessa figura, já é possível perceber a predominância de um comportamento não estacionário para as séries analisadas, seja com a presença de tendências bem definidas ou mudança na amplitude de oscilação da série, o que está mais bem investigado na Tabela 1, que descreve os testes de raiz unitária DF-GLS para as variáveis do modelo.

Pela Tabela 1, é possível observar que os testes de raiz unitária identificaram a não estacionariedade de todas as séries investigadas, considerando o nível de significância de 1%. Portanto, para a construção do modelo econométrico também foi realizado o teste de Johansen para a cointegração, com uso da estatística do traço, conforme apresentado na Tabela 2.

Figura 1

Séries Temporais das Variáveis do Modelo

Pelo Teste de Johansen, é possível identificar a presença de dois vetores de cointegração considerando o nível de significância de 1%, isto é, o uso do modelo VEC mostrou-se como alternativa mais viável para a modelagem. Como forma de analisar a capacidade preditiva do modelo, optou-se por treinar suas equações com a remoção das quatro últimas observações da série, de modo que para as variáveis de Endividamento e Poupança o erro médio percentual da previsão foi de 1,5% e 1,77%, respectivamente. Esse resultado demonstra um bom ajuste do modelo elaborado, entretanto não deve ser levado em consideração como resultado que atesta o modelo como um modelo ideal para previsão das séries estudadas, o que não se configurou como objetivo do estudo.

Para uma melhor contextualização com o referencial teórico utilizado apresenta-se a investigação dos resultados das relações entre os choques de um desvio-padrão nas variáveis de impulso sobre as variáveis de resposta, endividamento e poupança.

Tabela 1

Testes de Raíz Unitária

|

Variável |

Tau |

1% |

5% |

10% |

I(d) |

|

Inadimplência |

-0.5 |

-2.62 |

-1.95 |

-1.61 |

0 |

|

Inadimplência |

-3.11 |

-2.62 |

-1.95 |

-1.61 |

1 |

|

Renda |

3.8 |

-2.62 |

-1.95 |

-1.61 |

0 |

|

Renda |

-4.31 |

-2.62 |

-1.95 |

-1.61 |

1 |

|

Expectativas |

-0.58 |

-2.62 |

-1.95 |

-1.61 |

0 |

|

Expectativas |

-6.81 |

-2.62 |

-1.95 |

-1.61 |

1 |

|

Poupança |

0.83 |

-2.62 |

-1.95 |

-1.61 |

0 |

|

Poupança |

-2.46 |

-2.62 |

-1.95 |

-1.61 |

1 |

|

Endividamento |

0.49 |

-2.62 |

-1.95 |

-1.61 |

0 |

|

Endividamento |

-2.93 |

-2.62 |

-1.95 |

-1.61 |

1 |

|

Juros |

0.11 |

-2.62 |

-1.95 |

-1.61 |

0 |

|

Juros |

-2.72 |

-2.62 |

-1.95 |

-1.61 |

1 |

|

Inflação |

3.38 |

-2.62 |

-1.95 |

-1.61 |

0 |

|

Inflação |

-1.45 |

-2.62 |

-1.95 |

-1.61 |

1 |

Nota: Na coluna “Tau” estão descritas as estatísticas do teste. Nas colunas “1%”, “5%” e “10%” estão os respectivos valores críticos dos testes. Na coluna I(d) está descrito se o teste foi feito em nível, I(0), ou em primeira diferença I(1).

Tabela 2

Teste de Johansen – Estatística do Traço

|

Vetores |

Traço |

10% |

5% |

1% |

|

r <= 6 |

0.28 |

6.50 |

8.18 |

11.65 |

|

r <= 5 |

9.15 |

15.66 |

17.95 |

23.52 |

|

r <= 4 |

28.04 |

28.71 |

31.52 |

37.22 |

|

r <= 3 |

50.72 |

45.23 |

48.28 |

55.43 |

|

r <= 2 |

88.13 |

66.49 |

70.60 |

78.87 |

|

r <= 1 |

134.11 |

85.18 |

90.39 |

104.20 |

|

r = 0 |

193.44 |

118.99 |

124.25 |

136.06 |

Nota: A coluna “Vetores” indica o número de vetores de cointegração a serem testados, na coluna “Traço” estão apresentados os valores da estatística de teste, enquanto nas colunas “1%”, “5%” e “10%” estão os respectivos valores críticos do teste.

4.1 IMPULSO E RESPOSTA: POUPANÇA

Nos modelos da Hipótese da Renda Permanente e de Escolha Intertemporal, principalmente, os domicílios se deparam com a decisão de poupar ou tomar empréstimos junto às instituições financeiras. No período recente, o país está vivenciando uma redução da poupança, após atingir seu máximo histórico, acompanhada do aumento do endividamento das famílias. Nesse sentido, compreende-se como um importante marco a investigação das relações de demanda de crédito com a poupança para entender os limites dos modelos teóricos.

A Figura 2 exibe os resultados da função impulso resposta para a poupança. A função impulso resposta é uma forma de verificar o comportamento de uma série após um choque isolado em cada uma das variáveis. A presente análise se detém na interpretação da magnitude e sentido de cada choque, iniciando pelos choques de maior magnitude positivos. As explicações dos choques negativos são realizadas após a análise dos choques positivos e feita em ordem decrescente de magnitude.

Uma variação inesperada na poupança provoca os melhores resultados na formação da poupança, conforme o esperado pelo modelo teórico de escolha intertemporal. Observa-se que existe um comportamento de manutenção dos agentes em continuar poupando caso ocorra um aumento inesperado na poupança. Esse comportamento de uma rápida ascendência é visto até metade do período analisado, após esse momento se nota uma taxa de crescimento menor.

Figura 2

Análise da resposta da poupança a partir dos impulsos de 1 desvio-padrão das variáveis do modelo, resposta acumulada

A renda possui o segundo maior impacto sobre a poupança, com uma tendência ascendente, ou seja, um choque positivo na renda implica em uma maior formação de poupança. Esse resultado está em consonância com a teoria, visto que uma maior renda possibilita os indivíduos a pouparem mais.

Um aumento na inadimplência causa uma elevação da poupança, o impacto é menor que o visto pela renda, mas é um dos choques que se reflete positivamente na formação de poupança. Sugere-se que isso esteja associado a uma aversão ao risco por parte dos indivíduos, se houver uma situação em que as pessoas estão se endividando, é possível que parte da população esteja preocupada com o nível de inadimplência e tenha a intenção de se proteger de eventuais dívidas, esse resultado mostra-se coerente com os de Fulford (2015) e Torquato (2014).

Um choque positivo nos juros eleva o nível de poupança até determinado período, porém, posteriormente o choque é absorvido e se mostra convergindo para o valor inicial. O resultado modesto do impacto dos juros pode representar um momento de anulação em que os efeitos renda e substituição se anulam na formação de poupança do país. Com o aumento dos juros, a poupança se torna mais atrativa do que o consumo presente, então os indivíduos optam por guardar sua riqueza, porém em determinado momento o efeito do aumento dos juros é suficiente para que as pessoas se sintam confiantes e voltem a gastar a sua renda.

Considerando a análise das variações negativas da poupança, é possível verificar que o efeito negativo sobre a formação de poupança ocorreu com um aumento do índice de inflação, tal como esperado com base no modelo teórico. Quando a inflação está alta, poupar dinheiro se torna desvantajoso, pois implica em perder o poder de compra ao longo do tempo dado que o aumento de preços reduz a riqueza real. Assim, encontram-se dificuldades para formação de poupança uma vez é necessário mais dinheiro para realizar o consumo dos bens e serviços básicos.

As expectativas correspondem a uma aproximação da variável renda futura contida no modelo teórico, de forma que, se as expectativas sobre a economia estão positivas, espera-se um aumento na renda. Diante desse cenário, os indivíduos estão dispostos a consumir mais no presente, visto que acreditam que no próximo período terão mais dinheiro disponível. De acordo com a teoria, isso explica o impacto negativo que as expectativas possuem sobre a formação de poupança, considerando que pessoas possuem a crença de que no futuro terão mais dinheiro, não sendo necessário guardar dinheiro no presente para ser utilizado no futuro.

Nota-se que um choque positivo do endividamento tem impacto negativo sobre a poupança, isto é, quando o endividamento das famílias aumenta, o nível de poupança diminui. Se as pessoas estão pegando dinheiro emprestado, é possível que elas estejam utilizando toda sua riqueza em consumo e incrementando esse consumo com o uso do crédito. Como o esperado, se o endividamento está comprometendo a renda dos indivíduos, é provável que eles não tenham como poupar caracterizando um trade-off entre endividamento e formação de poupança, esse resultado também é coerente com os dados recentes para a economia brasileira

4.2 IMPULSO E RESPOSTA: ENDIVIDAMENTO

A análise da Figura 3, referente ao impulso-resposta do endividamento, foi realizada de maneira semelhante à figura anterior, seguindo a estrutura: ordem decrescente da magnitude dos choques com impacto positivo, seguida pelos choques com efeito negativo sobre o endividamento.

Figura 3

Análise da resposta do endividamento a partir dos impulsos de 1 desvio-padrão das variáveis do modelo, resposta acumulada

Um choque positivo na poupança ocasiona um maior endividamento dos agentes, contudo percebe-se que em primeiro momento existe uma leve redução do endividamento já que as pessoas estão preocupadas em poupar, porém é possível que haja uma percepção de aumento da riqueza, e com o passar dos períodos, o endividamento aumenta. Esse resultado pode estar relacionado também à maior disponibilidade de crédito mediante a formação de poupança, o que poderia estar relacionado ao barateamento de recursos emprestáveis.

As expectativas positivas quanto ao aumento da renda futura tiveram um forte impacto sobre o endividamento. Considerando a hipótese da renda permanente, se as pessoas têm o conhecimento de um aumento na renda, então elas possuem incentivo para aumentar o nível de consumo por meio do endividamento, uma vez que possuem perspectivas de ter mais dinheiro e consumir mais no presente e no futuro. Esse resultado está de acordo com as análises desenvolvidas na perspectiva do otimismo de Naerum e Vernekohl (2012), do imediatismo e baixo autocontrole de Dick e Jaroszek (2013) e com a perspectiva de imediatismo de Souza (2013). É importante perceber que o grande impacto dessa variável revela uma grande sensibilidade às expectativas no uso do crédito.

Essa relação com a renda, entretanto, não é imediata. A elevação da renda nos períodos iniciais ocasiona uma diminuição do nível de endividamento; todavia, esse movimento se reverte o nível de endividamento aumenta. Existe a possibilidade de que as famílias estavam se ajustando ao novo nível de renda, com um aumento de renda, pode-se pensar que as famílias não mudem seu nível de consumo no primeiro momento e esteja pagando suas dívidas. Porém, quando as famílias começam a entender que possuem um novo patamar de renda, o desejo de consumir mais por ter mais renda aumenta, o que vai elevar o nível de endividamento, o que estaria em conformidade com Fulford (2015). Esse resultado também dialoga com as perspectivas indicadas por Torquato (2014), entretanto não apresenta uma relação tão direta quanto a apresentada em seu estudo.

Um choque positivo no índice de inflação tem impacto positivo no endividamento dos agentes até o sétimo período após o choque, em seguida o endividamento começa a cair. Sugere-se que um aumento da inflação estaria primeiramente ligado ao impacto sobre o valor da moeda no futuro, diminuindo o benefício do consumo futuro. Entretanto, a inflação também atua na redução mais imediata no poder de compra dos agentes, o que implica numa necessidade de endividamento. No entanto, é plausível considerar que agentes se ajustem e absorvam a inflação ou que o choque de inflação seja temporário, assim, após determinado período, o poder de compra da população, medido em termos reais, volta ao seu nível de referência (anterior ao choque).

A elevação inesperada do nível de endividamento tem potencial de aumentar o montante do endividamento ao longo de alguns períodos, contudo, após o quinto período se observa que o endividamento diminui até atingir escala negativa. É possível entender que esse comportamento venha de alguns fatores como a aversão ao risco dos agentes, pelo qual os agentes observam que se está caminhando para um patamar de endividamento maior e começam a retrair as suas dívidas. Também se pode considerar que existe um limite para o endividamento.

Quando há um aumento nos juros, existe um desincentivo para o consumo, o crédito se torna mais caro, com uma redução inicial do endividamento dos agentes. Esse movimento dura até que ocorra uma reversão e o nível de endividamento comece a crescer. De acordo com o modelo teórico isso seria explicado pelo efeito renda associado aos juros, entretanto, mostra-se como um resultado que precisa ser melhor investigado em estudos futuros, inclusive por ser um dos choques mais fracos observados.

Uma perturbação positiva no nível de inadimplência ocasiona uma diminuição do endividamento, correspondendo a um impacto de magnitude comparável ao da renda e da inflação. Considerando que os agentes são avessos ao risco, supõe-se que ao observarem que o nível de inadimplência está aumentando, que eles parem de contrair dívidas para não se tornarem inadimplentes. É possível que o cenário econômico não esteja favorável e se prefere adiar o nível de consumo presente. Esse resultado é coerente com o que foi apresentado por Fulford (2015), Kimutai e Ambrose (2013) e Metawa et al. (2017). A importância do seu impacto revela que a necessidade da inclusão da perspectiva das incertezas na modelagem do uso do crédito, que dentre diversas formas pode ser medida pela inadimplência.

Em Chantarát et al. (2020), discute-se o papel que a inadimplência representa como uma vulnerabilidade tanto para as famílias quanto para o sistema financeiro e a economia nacional. Isso se desdobra em riscos para o bem-estar econômico das famílias, aumenta a possibilidade de problemas para as instituições financeiras e pode ter impactos adversos no crescimento econômico e na estabilidade financeira do país. Destaca-se, portanto, a necessidade de políticas eficazes para lidar com a inadimplência, a fim de proteger não apenas as famílias, mas também a saúde financeira da economia como um todo.

5 CONSIDERAÇÕES FINAIS

Os resultados apresentados na seção anterior mostram que o trabalho foi capaz de relacionar elementos teóricos e empíricos da decisão intertemporal das famílias brasileiras, com foco no endividamento e na formação de poupança, de forma dinâmica e multivariada, contribuindo para a discussão envolvendo o uso de crédito no Brasil.

Os resultados para a análise dos efeitos dos choques sobre a poupança estão de acordo com o modelo teórico apresentado, entretanto é importante perceber que os juros tiveram um impacto muito modesto sobre a formação de poupança no país, o que pode sugerir uma situação de anulação entre os efeitos renda e substituição na relação juros e poupança para o período analisado no Brasil. Isso implica em desafios para a acumulação de recursos financeiros por parte dos indivíduos, afetando suas capacidades de investimento futuro, planejamento financeiro e segurança econômica.

Para o endividamento, a maior parte dos resultados foi coerente com o modelo teórico e com a revisão de literatura, entretanto as relações com a renda precisam ser melhor investigadas. Duas reflexões importantes permitidas pelos resultados são a relação forte da inadimplência com as expectativas, o que pode representar uma grande sensibilidade às previsões para a economia do país, e entende-se ser um elemento de volatilidade e incerteza. Já a relação com a inadimplência relevou a importância da inclusão da incerteza e da participação ativa dos bancos na restrição creditícia enquanto elemento de impacto no uso do crédito por parte dos domicílios.

O estudo trouxe evidências dos principais choques sobre endividamento e formação de poupança no período observado, apesar disso, se percebe diversas lacunas que possam ser preenchidas com o desenvolvimento de trabalhos futuros.

O atual desenvolvimento do trabalho tem capacidade de contribuir para a modelagem macroeconômica dos comportamentos da formação de consumo e poupança, além de levantar importante aspectos microeconômicos, como a alocação da renda familiar, bem como aspectos ligados ao setor bancário, no que se refere à formação das carteiras de crédito, tanto na investigação da propensão ao uso do crédito e quanto aos elementos ligados à disponibilidade do capitais.

Assim, ao apresentar insights acerca de fatores como renda, expectativas, inflação e endividamento afetam o comportamento financeiro das famílias brasileiras, o presente estudo pode auxiliar na tomada de decisões de políticas e estratégias financeiras voltadas para o incentivo à poupança, a gestão do endividamento e a prevenção da inadimplência. Entretanto, entende-se que para que essas contribuições possam ser mais efetivas é preciso avançar em uma série de estudos sobre o tema.

Por exemplo, com a inclusão mais explícita da perspectiva de bancos com papel ativo no endividamento, contrapondo a competição bancária como elemento motivador das concessões de crédito e as expectativas e aversão ao risco, à assimetria de informação e à seleção adversa como elementos balanceadores da disponibilidade de crédito, para além da consideração dos bancos como simples intermediários no mercado de crédito.

Ainda nessa perspectiva, se argumenta que seria interessante incluir os limites globais disponíveis, principalmente com o uso de dados sobre a alavancagem dos bancos no país em operações para pessoas físicas, entretanto, as informações mais atuais sobre essa métrica no SGS-BCB estão restritas ao período posterior a 2015, motivo pelos quais não foram inseridos.

Uma maior integração da modelagem realizada com elementos de discussão macroeconômica, como modelos de orientação Novo Keynesiana ou Pós-Keynesiana também poderiam ser realizados com o teste de equações estruturais a partir de uma matriz teórica de relações contemporâneas, a ser estimada a partir dos modelos do tipo SVAR ou SVEC.

Por se tratar de uma série temporal para o Brasil em um período relativamente curto da história do país 2012-2023, as perspectivas ligadas à educação financeira e à idade não foram incluídas por se compreender que as mesmas apresentaram poucas variações no período analisado. Entretanto, essas características podem ser incluídas em uma modelagem voltada para comparações regionais, o que pode ser realizado com a modelagem de dados em painel ou de modelos espaciais.

REFERÊNCIAS

Agarwal, S., Chomsisengphet, S., Mahoney, N., & Stroebel, J. (2018). Do banks pass through credit expansions to consumers who want to borrow? The Quarterly Journal of Economics, 133(1), 129-190.

Ahrens, S., Bosch-Rosa, C., & Meissner, T. (2022). Intertemporal consumption and debt aversion: a replication and extension. Journal of the Economic Science Association, 8(1-2), 56-84.

Araujo, V. L. F. C. (2019). BNDES, BB e CEF: os bancos públicos federais e o mercado de crédito bancário brasileiro. In M. S. Silva, F. H. Schmidt, & P. Kliass (Eds.), Empresas estatais: políticas públicas, governança e desempenho, (Vol. 1, pp. 261-295). Brasília: Ipea.

Aycinena, D., Blazsek, S., Rentschler, L., & Sprenger, C. (2022). Intertemporal choice experiments and large-stakes behavior. Journal of Economic Behavior & Organization, 196, 484-500.

Bazzi, S., Muendler, M. A., Oliveira, R. F., & Rauch, J. E. (2023). Credit Supply Shocks and Firm Dynamics: Evidence from Brazil (No. w31721). National Bureau of Economic Research.

Binger, B. R., & Hoffman, E. (1988). Microeconomics with calculus. São Paulo: Pearson.

Bueno, R. D. L. D. S. (2018). Econometria de séries temporais. São Paulo: Cengage.

Costa, C. J., Jr. (2016). Understanding DSGE models: theory and applications. Vernon Press.

Carlin, W., & Soskice, D. (2005). Macroeconomics: imperfections, institutions, and policies. OUP Catalogue.

Chantarát, S., Lamsam, A., Samphantharak, K., & Tangsawasdirat, B. (2020). Household debt and delinquency over the life cycle. Asian Development Review, 37(1), 61-92.

Dick, C. D., & Jaroszek, L. (2013). Knowing what not to do: financial literacy and consumer credit choices. ZEW discussion papers, 13.

Dickey, D. A., & Fuller, W. A. (1979). Distribution of the estimators for autoregressive time series with a unit root. Journal of the American statistical association, 74(366a), 427-431.

Dickey, D. A., & Fuller, W. A. (1981). Likelihood ratio statistics for autoregressive time series with a unit root. Econometrica: journal of the Econometric Society, 1057-1072.

Elliott, G., Rothenberg, T. J., & Stock, J. H. (1992). Efficient tests for an autoregressive unit root.

Fulford, S. L. (2015). How important is variability in consumer credit limits? Journal of Monetary Economics, 72, 42-63.

Galashin, M., Kanz, M., & Perez-Truglia, R. (2020). Macroeconomic Expectations and Credit Card Spending. National Bureau of Economic Research.

Hübner, M. A. (2016). O aumento do limite do cartão de crédito e sua influência no comportamento de gasto de consumidores. São Paulo: Insituto Insper.

Jardim, E., & Lorrany, L. (2020). Evolução recente do mercado de crédito imobiliário no Brasil. Radar, 63.

Johansen, S. (1988). Statistical analysis of cointegration vectors. Journal of economic dynamics and control, 12(2-3), 231-254.

Kimutai, C. J., & Ambrose, J. (2013). Factors influencing credit rationing by commercial banks in Kenya. International Journal of Humanities and Social Science, 3(20), 244-252

Kunkel, F. I., Vieira, K. M., Coronel, D. A., Bender Filho, R. E. I. S. O. L. I., & Campara, J. P. (2013). Comportamento de Risco Financeiro dos Estudantes Universitários no Uso do Cartão de Crédito: uma Análise Comportamental. XVI SemeAd–Seminários em Administração, 16.

Meissner, T. (2016). Intertemporal consumption and debt aversion: an experimental study. Experimental Economics, 19, 281-298.

Metawa, N., Hassan, M. K., & Elhoseny, M. (2017). Genetic algorithm based model for optimizing bank lending decisions. Expert Systems with Applications, 80, 75-82.

Naerum, K., & Vernekohl, I. (2012). Consumer credit usage and over-indebtedness in low-income households. Unpublished master’s thesis. Institute of Development Research and Development Policy, Ruh: Universität Bochum.

Negri, J. A., Alves, P. F., Koyama, S. M., & Araújo, B. C. (2022). Elasticidades, juros e prazo da demanda de crédito livre e direcionado no Brasil. São Paulo: Ipea.

Perlin, M. (2021). GetBCBData: Imports Datasets from BCB (Central Bank of Brazil) using Its Official API (Version 0.6) [Manual]. https://CRAN.R-project.org/package=GetBCBData

R Core Team. (2021). R: A Language and Environment for Statistical Computing. R Foundation for Statistical Computing. Vienna, Austria. https://www.R-project.org/

Ramcharran, H. (2020). Analyzing the impact of workers’ remittances on household consumption in Latin American and Caribbean Countries. Journal of Economics and Finance, 44, 59-77.

Silva, J. M. D. (2020). Crédito consignado: perfil dos servidores da UFRPE e a propensão ao risco de endividamento [Master’s thesis, Universidade Federal de Pernambuco].

Souza, M. A. P. D. (2013). O uso do crédito pelo consumidor: percepções multifacetadas de um fenômeno intertemporal. [Dissertação de Mestrado, Universidade de Brasília].

Torquato, J. F. N. (2014). Uso do crédito: abordagem sobre consumos individuais.

Vieira, K. M., Kunkel, F. R., & Paraboni, A. L. (2015). Propensão à dívida no cartão de crédito: quais são os aspectos determinantes? Revista Pensamento Contemporâneo em Administração, 9(3), 102-120.

Zeidan, R. (2020). Why is bank credit in Brazil the most expensive in the world? Brazilian Review of Finance, 18(4), 1-22.