Perfil dos artigos que utilizaram a estratégia...

c)mensurar a cobertura das revistas secundárias:

d)prever as tendências de publicação:

5 DESCRIÇÃO E ANÁLISE DOS RESULTADOS

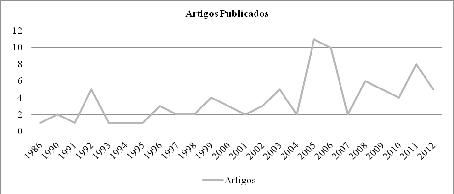

Na descrição e análise dos resultados, inicialmente se faz a descrição dos periódicos encontrados nas bases de dados ProQuest e Science Direct, que pu- blicaram artigos sobre Contabilidade Gerencial com aplicação do método de es- tudo de caso ou com foco em estudo de caso, cujos resultados são evidenciados na Tabela 1.

Tabela 1 – Publicação em periódicos de temas sobre Contabilidade Gerencial com ênfase em estudo de

caso |

|

|

|

|

|

(continua) |

|

|

|

|

|

||||

|

|

Número de artigos por periódico |

|

||||

Periódicos |

|

|

|

|

|

|

|

1986 a |

1991 a |

1996 a |

2001 a |

2006 a |

Total |

||

|

|||||||

|

1990 |

1995 |

2000 |

2005 |

2012 |

||

|

|

||||||

Management Accounting

Research

British Accounting Review

Journal of Cleaner Production

Accounting, Auditing & Ac- countability Journal

Accounting Organizations and society

Journal of Accounting & Orga- nizational Change

Critical Perspectives on Ac- counting

International Journal of Pro- duction Economics

Qualitative Research in Ac- counting & Management

Journal of Management Ac- counting Research

Managerial Auditing Journal

Accounting and Business

Research

2 |

4 |

7 |

5 |

18 |

3 |

|

5 |

2 |

10 |

|

|

2 |

8 |

10 |

|

|

2 |

4 |

6 |

2 |

1 |

|

2 |

5 |

|

|

|

5 |

5 |

|

|

2 |

2 |

4 |

1 |

2 |

|

|

3 |

|

|

|

3 |

3 |

1 |

|

1 |

|

2 |

|

|

1 |

1 |

2 |

|

|

|

1 |

1 |

2014 ./abr.jan

229