https://doi.org/10.18593/race.24547

REVISITANDO A RELAÇÃO ENTRE DESEMPENHO FINANCEIRO E DIVULGAÇÃO AMBIENTAL: UMA ANÁLISE COMPARATIVA ENTRE BRASIL E HOLANDA

Revisiting the relationship between financial performance and environmental disclosure: a comparative analysis between Brazil and Netherlands

Alan Bandeira Pinheiro

E-mail: alanbpinheiro@hotmail.com / alanpinheiro@ufpr.br

Doutorando em Administração na Universidade Federal do Paraná. Mestre em Administração e Controladoria pela Universidade Federal do Ceará.

Endereço para contato: Av. Lothario Meissner, 632 – Jardim Botânico – Curitiba – CEP 88.210-170

https://orcid.org/0000-0001-6326-575X

Eva Valeria Maia Lameu

E-mail: evavaleria22@hotmail.com

Mestre em Administração e Controladoria na Universidade Federal do Ceará. Especialista em Gestão Financeira, Controladoria e Auditoria, no Centro Universitário Católica de Quixadá (Unicatólica)

Endereço para contato: Av. da Universidade, 2431 – Benfica, Fortaleza – CE, CEP 60020-180

https://orcid.org/0000-0002-6141-0578

Thicia Stela Lima Sampaio

E-mail: thiciasampaio@gmail.com

Mestre em Administração e Controladoria pela Universidade Federal do Ceará. Graduada em Contabilidade na Universidade Federal do Ceará

Endereço para contato: Av. da Universidade, 2431 – Benfica, Fortaleza – CE, CEP 60020-180

https://orcid.org/0000-0001-7105-9825

Sandra Maria dos Santos

E-mail: smsantos@ufc.br

Pós-doutora em Economia pela Universidade Federal de Pernambuco. Doutora em Economia pela Universidade Federal de Pernambuco

Endereço para contato: Av. da Universidade, 2431 – Benfica, Fortaleza – CE, CEP 60020-180

https://orcid.org/0000-0002-8515-9146

Artigo recebido em 24 de dezembro de 2019. Aceito em 08 de abril de 2022.

RESUMO

Mediante a crescente necessidade dos stakeholders por informações que ultrapassam dados financeiros e a busca das empresas por legitimar sua imagem como responsável social e ambientalmente, esta pesquisa tem como objetivo investigar quais fatores podem explicar o nível de divulgação ambiental das empresas brasileiras e holandesas. A pesquisa analisou 19 empresas brasileiras e 22 empresas holandesas presentes no ranking da Forbes (2015), durante os anos de 2015, 2016 e 2017. A variável dependente foi medida através de 30 indicadores ambientais da GRI. As variáveis independentes foram as características das firmas, como desempenho financeiro, idade e tamanho. Para obter os resultados foram utilizados: estatística descritiva e inferencial, testes de normalidade, correlação de Pearson e regressão hierárquica. Sob a luz da teoria da legitimidade e da teoria dos stakeholders, os dados apontaram que as empresas brasileiras são mais transparentes do que as empresas holandesas em suas divulgações ambientais. Os resultados apontaram que existe uma relação positiva entre vendas, valor de mercado, tamanho e idade da firma e a divulgação ambiental. Em contrapartida, os dados mostraram que existe uma relação negativa entre lucros e ativos e a divulgação ambiental. Conclui-se que o desempenho financeiro das firmas brasileiras e holandesas pode afetar a divulgação ambiental.

Palavras-chave: Divulgação ambiental, Desempenho financeiro, Teoria da legitimidade, Teoria dos Stakeholders, Responsabilidade Social Corporativa.

ABSTRACT

Due to the growing need of stakeholders for information that goes beyond financial data and the companies’ search to legitimize their image as socially and environmentally responsible, this research aims to investigate which factors can explain the level of environmental disclosure of Brazilian and Dutch companies. The research analyzed 19 Brazilian companies and 22 Dutch companies present in the Forbes ranking (2015), during the years 2015, 2016 and 2017. The dependent variable was measured through 30 environmental indicators from the GRI. The independent variables were the firm’s characteristics, such as financial performance, age and size. To obtain the results, descriptive and inferential statistics, normality tests, Pearson’s correlation and hierarchical regression were used. In the light of legitimacy theory and stakeholder theory, the data showed that Brazilian companies are more transparent than Dutch companies in their environmental disclosures. The results showed that there is a positive relationship between sales, market value, size and age of the firm and environmental disclosure. In contrast, the data showed that there is a negative relationship between earnings and assets and environmental disclosure. It is concluded that the financial performance of Brazilian and Dutch firms can affect environmental disclosure.

Keywords: Environmental disclosure, Financial performance, Theory of legitimacy, Theory of stakeholders, Corporate Social Responsibility.

1 INTRODUÇÃO

O interesse na responsabilidade social corporativa (RSC) por parte dos acadêmicos e gerentes tem aumentado significativamente nos últimos anos no mundo, e o Brasil tem acompanhado esse movimento, de forma mais perceptível ao longo da última década, sendo um exemplo a listagem ISE da Brasil Bolsa Balcão (B3), na qual somente empresas que comprovadamente mantenham informações sobre sua RSC (Oro et al., 2013; Souza et al. 2019). Assim, diante das pressões sociais, as empresas têm demonstrado um engajamento na divulgação de informações de sustentabilidade através dos relatórios de responsabilidade social corporativa, os quais se alinham com a agenda 2030 da Organização das Nações Unidas (ONU), e são mecanismos relevantes para a modulação da sociedade em prol do alinhamento dos pilares social, econômica e ambiental (Bastianoni et al., 2018; Losa-Jonczyk, 2020; Oliveira et al., 2021; Soares et al., 2018). Esses relatórios promovem a transparência, demonstram a responsabilidade da empresa com a sociedade e possibilita benefícios ambientais e sociais para a comunidade e o meio ambiente, além de propiciar um meio das empresas relatarem ou criarem uma narrativa para sua história (Domenico et al., 2017; Ribeiro et al., 2020).

Embora as informações ambientais divulgadas nos relatórios tenham aumentado gradativamente, ainda não existem regulamentações que obriguem as firmas a seguirem um padrão de divulgação. Entretanto, existem tentativas de organizar a divulgação socioambiental em indicadores, como as diretrizes da Global Reporting Initiative (GRI), Instituto Ethos e o Balanço Social do Instituto Brasileiro de Análises Sociais e Econômicas (Grecco et al., 2013; Medeiros & Santos, 2019; Ribeiro et al., 2020; Rover et al., 2008). Como não existe um padrão, as firmas divulgam suas informações socioambientais voluntariamente e isso gera diferenças de divulgação entre as empresas, além da temática ainda apresentar lacunas de pesquisa a serem exploradas (Oliveira et al., 2014; Ribeiro et al., 2020).

Dentre as pesquisas que abordam a temática da divulgação de RSC, duas teorias se destacam: a teoria da legitimidade e a teoria dos stakeholders. A Teoria da legitimidade assume que existe um contrato social entre as organizações e a sociedade em que atuam (Furtado et al., 2019; Souza et al., 2019). As empresas, sobretudo as que atuam em setores ambientalmente sensíveis, causam grandes danos aos recursos naturais e à sociedade, gerando, pois, uma atenção de todos os stakeholders, como comunidade, Estado, mídia, ONGs, dentre outros (Mascena et al., 2015). Por sua vez, a legitimidade almejada é alcançada por meio dos stakeholders da empresa, dessa forma, segundo a teoria dos stakeholders, há uma expectativa latente dos stakeholders sobre a atuação das empresas em conformidade com a responsabilidade social e ética (Pletsch et al., 2015). Então, uma forma da firma demonstrar o cumprimento do contrato social que marca essas relações com os stakeholders e serve de veículo para a obtenção da almejada legitimidade é por meio da divulgação ambiental (Almeida et al., 2018).

Estudos prévios têm encontrado uma relação estatisticamente positiva entre o ano de fundação da firma e uma maior divulgação ambiental (Badulescu et al., 2018; Welbeck et al., 2017). Outros estudos apontaram uma relação positiva entre o porte da empresa e sua evidenciação ambiental (Monteiro & Aibar-Guzmán, 2010; Rizzi et al., 2019). Quanto ao desempenho financeiro, alguns estudos têm relevado uma relação estatisticamente positiva entre indicadores financeiros e divulgação socioambiental (Kouloukoui et al., 2019; Martin & Moser, 2016; Oro et al., 2013; Qiu et al., 2016).

Embora, alguns estudos já tenham sido desenvolvidos sobre divulgação de responsabilidade social corporativa, poucos estudos fazem uma comparação entre práticas de divulgação ambiental entre diferentes países (Pinheiro et al., 2021a)) e poucas pesquisas trabalham a divulgação ambiental em contextos emergentes (Oliveira et al., 2018). Ademais, existe uma crescente preocupação da sociedade com a preservação dos recursos naturais (Domenico et al., 2015; Jost et al., 2021; Nossa et al., 2017) e há uma necessidade científica e social de abordar a divulgação ambiental das empresas.

O artigo aborda o contexto brasileiro e holandês, uma vez que a literatura do reporte da sustentabilidade é majoritariamente baseada nas evidências americanas e britânicas (Bayoud et al., 2012). Dessa forma, estudar comparativamente desempenhos de divulgação entre países pode contribuir para o avanço de estudos cross-national em responsabilidade social corporativa (Tran, 2018). A escolha da Holanda como contraponto ao contexto brasileiro justifica-se, pois, países europeus hospedam muitos grupos ambientais ativos e usam diferentes tipos de sistemas de informação contábil (Grecco et al., 2013). Além disso, a Holanda abriga, em Amsterdam, a sede da GRI, um órgão que propõem diretrizes para a divulgação socioambiental, e em sua legislação há a obrigatoriedade de que as empresas reportem informações ambientais, ao contrário do Brasil, que apesare de contar com instrumentos que orientam o reporte desse tipo de informação, não há uma imposição, podendo ser motivo que enfraqueça as motivações – impositivas, orientativas, aspectos culturais – das empresas brasileiras para o reporte de informações ambientais (Luca et al., 2015).

Mediante esse contexto, a pergunta que direciona a pesquisa é: Quais fatores são explicativos para a divulgação ambiental? Assim, o presente estudo tem como objetivo geral: investigar quais fatores podem explicar o nível de divulgação ambiental das empresas brasileiras e holandesas.

Essa pesquisa apresenta uma série de contribuições ao campo de estudo. Primeiro, o estudo discute a relação entre desempenho financeiro e divulgação ambiental. Segundo, traz novas evidências empíricas aos estudos sobre divulgação ambiental no Brasil e na Holanda. Terceiro, são obtidos resultados adicionais que comparam práticas ambientais no Brasil e na Holanda, uma vez que existe uma demanda por pesquisas que comparem empresas sediadas em países com diferentes graus de desenvolvimento (Soares et al., 2020).

Em relação às contribuições gerenciais, o estudo pretende auxiliar a tomada de decisão de gestores ambientais. Por exemplo, gestores em países emergentes, como o Brasil, podem ter práticas ambientais mais explícitas, já que as ações empresariais não estão tão legitimadas perante a sociedade. Por outro lado, em contextos desenvolvidos, como o holandês, as firmas sofrem uma maior pressão dos stakeholders, embora realizem as práticas de divulgação ambiental mais implicitamente. Além disso, os resultados dessa pesquisa podem incentivar insights sobre a regulação das práticas de divulgação ambiental no Brasil.

Para alcançar o objetivo geral, a pesquisa foi operacionalizada sob abordagem quantitativa com uso de estatística inferencial, com uma amostra composta por 19 empresas brasileiras e 22 empresas holandesas, listadas na Global 2000, da revista Forbes (2015). Foram analisados 30 indicadores ambientais da Global Reporting Initiative (GRI) como variável dependente. Já as variáveis independentes foram extraídas e calculadas através das informações dos relatórios anuais e financeiros das empresas. A análise de dados se deu com auxílio do software Statistical Package for the Social Sciences (SPSS), versão 22.

Esse artigo está estruturado em cinco seções além desta introdução. Na seção seguinte são apresentados os conceitos chaves da literatura para o entendimento dos resultados. Na metodologia são descritos os procedimentos e técnicas utilizadas para alcançar os objetivos. Na sequência, são apresentados os resultados e as discussões. Por último, são feitas as considerações finais, apontando limitações e sugestões para futuros estudos na área.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 TEORIA DA LEGITIMIDADE E A TEORIA DOS STAKEHOLDERS

As empresas passaram a demonstrar maior atenção às questões ambientais devido a pressões do governo, dos ambientalistas e à medida que a sociedade estava se tornando mais consciente dos efeitos decorrentes das atividades empresariais (Bandeira Pinheiro et al., 2021; Bandeira Pinheiro et al., 2022). Desse modo, as organizações estão atentas a divulgar suas informações ambientais de forma voluntária, a fim de melhorar sua imagem e evitar conflitos com os stakeholders. Diante disso, a teoria da legitimidade e a teoria dos stakeholders são as teorias mais empregadas em pesquisas acerca da divulgação ambiental (Furtado et al., 2019; Monteiro & Aibar-Guzmán, 2010; Souza et al., 2019).

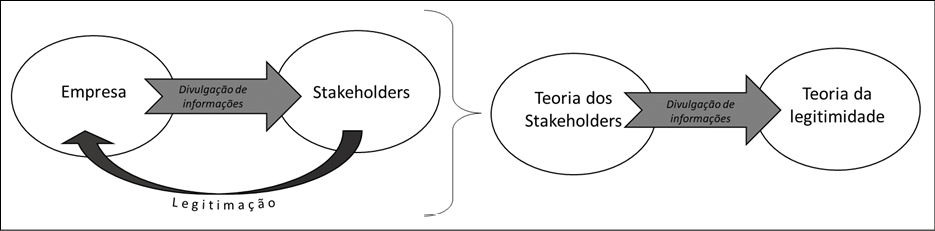

A teoria da legitimidade compreende a busca contínua das empresas pela certificação de que sua atuação está em conformidade com normas e valores aceitos pela sociedade, ou seja, que suas atividades são legítimas (Islam & Deegan, 2008; Lemos et al., 2019; Oliveira & Ferreira, 2018). A evidenciação das práticas ambientais de acordo com critérios sociais e éticos favorece a construção e melhoria da reputação organizacional (Branco & Rodrigues, 2008). Conforme Cho e Patten (2007) e Lemos et al. (2019), as firmas utilizam a divulgação como ferramenta de legitimação de suas ações perante os stakeholders e forma de merecer o apoio social e assim evitar perdas em suas operações mediante a redução de suas demandas (Machado & Ott, 2015). A figura 1 ilustra a conexão entre a empresa, seus stakeholders, a divulgação de informações, nessas inclusas as informações de cunho ambiental.

Figura 1

Relação entre a Teoria da Legitimidade, teoria dos stakeholders e RSC

Com base na figura 1, tem-se que por meio da divulgação de informações as empresas fornecem bases para criar e receber uma legitimação de seus stakeholders, os quais podem então ter um feedback que seus anseios e interesses estão sendo supridos em algum nível pela empresa. Por sua vez, percebe-se a interação que se estabelece da teoria dos stakeholders com a teoria da legitimação as quais se conectam através do ativismo de divulgação de informações das empresas.

Nessa perspectiva, as empresas devem buscar a contínua certificação de que sua atuação está em conformidade com as normas e valores aceitos pela sociedade (Koprowski et al., 2019). As organizações que atuam diretamente com o meio ambiente são mais pressionadas por parte dos stakeholders a investir e ter práticas socialmente responsáveis (Pinheiro et al., 2021). A legitimidade é uma espécie de contrato social firmado entre as empresas e a sociedade. Se os stakeholders percebem que a empresa infringiu esse contrato, a continuidade da firma ficará ameaçada (Furio et al., 2021; Lemos et al., 2019).

A teoria dos stakeholders explicita que os gestores são incentivados a divulgar informações ambientais a grupos particulares de stakeholders com poder de influência (Freeman et al., 2020; Harrison et al., 2015). As motivações que levam os gestores a realizarem a divulgação das informações ambientais das empresas são várias, tais como: satisfazer as expectativas dos stakeholders, responsabilidade com a prestação de contas, atender as perspectivas da sociedade e cumprir com suas exigências, obter premiações com a divulgação e atrair investidores, criando assim um sistema de tradeoff entre os anseios dos stakeholders e o alcance dos objetivos empresariais traçados pela gestão (Parente et al., 2014; Stocker et al., 2020).

A teoria dos stakeholders (Freeman, 1984; Freeman et al., 2020; Menezes et al., 2020), inicialmente baseada no capitalismo tradicional, explica que os stakeholders são qualquer indivíduo ou grupo pode afetar ou ser afetado pelos objetivos organizacionais, e que a empresa deve criar valor não somente para seus acionistas, mas para as partes que se interrelacionam com a empresa. No entanto, alguns grupos podem ser mais importantes que outros.

Os stakeholders primários são os acionistas, fornecedores, comunidade, clientes e colaboradores, estes são o principal foco da gestão das empresas quando no reporte de suas informações, sendo assim um grupo estratégico, e por isso detém mais atenção quanto a satisfação de seus anseios por informações e redução de assimetrias de informações. Já os secundários são o governo, concorrentes, mídia, proteção ao consumidor e grupos de interesse (Freeman et al., 2007; Menezes et al., 2020). Apesar da segregação entre primários e secundários, há de se salientar que ambos os grupos são relevantes sob a luz da teoria dos stakeholders, pois em se tratando de informação ambiental, há a potencialidade de se estabelecer conexões e parcerias motivadas por estratégias e alinhamentos de RSC em comum, seja com acionistas, fornecedores, clientes, governo, mídia (Podrecca et al., 2021).

Nesse contexto, as diferentes características que cada empresa possui em razão de seu campo de atuação, legislação a que esta sujeita, ambiente institucional e cultural, assim como necessidade de planta operacional, o nível da divulgação pode ser influenciado por característica, como desempenho financeiro, tamanho (ativos) e idade da empresa (Welbeck et al., 2017), bem como pelo contexto institucional do país, o qual pode levar a um isomorfismo institucional (Abreu et al., 2015; Alves et al., 2017; Maria et al., 2022; Matten & Moon, 2008).

2.2 DESEMPENHO FINANCEIRO, FATORES ORGANIZACIONAIS E DIVULGAÇÃO AMBIENTAL

Burgwal e Vieira (2014), Han et al. (2018) e Rizzi et al. (2019) encontraram um impacto positiva das vendas e na divulgação ambiental. Dessa forma, apontando que empresas com maior número de vendas realizam uma divulgação maior das informações ambientais. Os autores afirmam que um maior número de vendas aumenta a lucratividade da firma, o que possibilita investir mais recursos em ações ambientais para legitimar sua atuação empresarial. Não obstante, corroborando com os resultados encontrados por Ganewatta e Priyadarshanie (2017), Hossain et al. (2006), Suwaidan (2004) e Veroneze et al. (2021) apontam uma influência negativa das vendas no nível de divulgação de responsabilidade social. Diante disso, é visto que não existe um consenso na literatura acerca da variável vendas sobre a divulgação ambiental.

H1a: Existe um impacto negativo/positivo significante das vendas na divulgação ambiental.

Pela ótica da teoria da legitimidade, a lucratividade pode ser relacionada positiva ou negativamente a divulgação socioambiental (Cavenaghi et al., 2019). Do ponto de vista da teoria dos stakeholders, a expectativa é que o desempenho econômico seja positivamente relacionado à divulgação ambiental. Dessa forma, os gestores de empresas lucrativas são mais propícios a realizarem a divulgarem mais informações, visando uma imagem positiva perante o seu público (Veroneze et al., 2021). Alguns estudos verificaram que há uma relação positiva entre os lucros e divulgação ambiental (Al-Tuwaijri et al., 2004; Clarkson et al., 2011; Hummel, 2019; Rosati & Faria, 2018, 2019). Kansal et al. (2014) confirmaram sua hipótese de que as empresas mais lucrativas, sediadas na Índia, divulgam um nível mais elevado de informações ambientais, uma vez que essas empresas possuem um maior número de stakeholders, que as pressionam por uma atuação mais responsável.

H1b: Existe um impacto positivo significante dos lucros na divulgação ambiental.

Conforme Shonhadji (2018), o nível de crescimento dos ativos possui relação com a divulgação ambiental. Para ele, quanto mais ativos, maior é a tendência de uma firma divulgar suas ações ambientais, já que grandes quantidades de recursos possibilitam um financiamento de uma divulgação mais completa. O autor verificou que as taxas de crescimento dos ativos têm efeito significativo na divulgação ambiental de empresas de mineração, listadas na bolsa de valores da Indonésia. Arminen et al. (2018) afirma que o tamanho da empresa está associado positivamente com o nível de divulgação socioambiental, achado que considerou 52 países na amostra. Outros estudos (Albuquerque et al., 2019; Burgwal & Vieira 2014; Ida & Gerianta, 2017) também encontraram um impacto positivo dos ativos na divulgação ambiental. Burgwal e Vieira (2014) explicam que os ativos circulantes podem ser convertidos em dinheiro em curto prazo, que pode ser investido em novas fábricas e relatórios mais detalhados para atrair novos investidores e demonstrar transparência perante os stakeholders.

Por sua vez, estudos empíricos anteriores (Pinheiro et al., 2020, 2021b), em sua maior parte, constataram que há uma relação positiva entre o tamanho da firma e seu nível de divulgação ambiental, evidenciando desse modo que, quanto maior o porte da empresa, maior também é a sua divulgação de informações ambientais através dos relatórios de sustentabilidade (Gomes et al., 2015; Monteiro & Aibar-Guzmán, 2010; Prasad et al., 2016; Rizzi et al., 2019). Conforme Branco e Rodrigues (2008), é plausível que empresas de maior porte e visibilidade enxerguem a divulgação e as práticas de responsabilidade social corporativa como capazes de melhorar a reputação das firmas. As empresas de maior porte geralmente atuam internacionalmente, possuem mais relações de negócios, operaram suas atividades em maior escala, o que em geral, contribuem para maiores impactos ao meio ambiente, o que também afeta a sociedade. Ademais, essas empresas precisam satisfazer um número maior de stakeholders, e assim necessitam divulgar mais informações ambientais (Monteiro & Aibar-Guzmán, 2010; Ricardo et al., 2017). As grandes empresas possuem maior exposição na sociedade e no mercado, possuindo maiores custos ao meio ambiente. Assim, elas possuem um maior compromisso com a divulgação ambiental, para sustentar o contrato social assinado com os stakeholders (Kouloukoui et al., 2019).

H1c: Existe um impacto positivo significante dos ativos na divulgação ambiental.

H2: A divulgação ambiental tende a ser maior em empresas de maior porte, ou seja, com um maior número de funcionários.

Estudos apontam uma associação positiva entre valor de mercado e a divulgação socioambiental, evidenciando que quanto maior valor de mercado da empresa, mais elevado é a sua divulgação ambiental (Cahan et al., 2016; Kwon & Lee, 2019; Lin et al., 2019; Nekhili et al., 2017; Suganthi, 2019; Wang & Li, 2015). Os investidores estrangeiros tendem a consideram não apenas as informações financeiras e de governança corporativa, quando decidem investir, além disso as práticas de RSC externas apresentaram potencial de influenciar o valor de mercado das empresas brasileiras, asseverando o fator estratégico da divulgação de informações ambientais por meio da RSC. Sob a ótica da teoria dos stakeholders a maior divulgação de informações ambientais por meio da RSC poder vir a ser um critério em ascensão no crivo dos potenciais investidores das empresas (Degenhart et al., 2020; Klerk & Villiers, 2012).

H1d: Existe um impacto positivo significante do valor de mercado na divulgação ambiental.

Estudos prévios evidenciaram que a idade da empresa é um dos fatores mais relevantes que pode influenciar o nível de divulgação da responsabilidade social corporativa (Bayoud et al., 2012; Liu & Anbumozhi, 2009). Sousa-Filho et al. (2014) afirmam que as iniciativas e investimentos em ações socioambientais têm evoluído nos países emergentes, já que os gestores de empresas sediadas nesses países acreditam que a comunicação ambiental pode ter algum retorno financeiro. As empresas com mais tempo no mercado possuem mais recursos para ser investido em ações ambientais (Sousa-Filho et al., 2014). As empresas mais antigas possuem maior tendência a fornecer informações ambientais para influenciar seus negócios, sua continuidade e legitimar sua existência (Nekhili et al., 2017). Elas podem utilizar-se do conhecimento em seu setor e estarem mais propícias a trabalharem em novas políticas para manter seus negócios (Welbeck et al., 2017). Nesse contexto, é amplamente reconhecido que o envolvimento da firma com a divulgação de responsabilidade social corporativa aumenta à medida que as empresas envelhecem, pois firmas mais novas podem estar mais preocupadas com o seu efetivo estabelecimento no mercado (Badulescu et al., 2018).

H3: A divulgação ambiental tende a ser maior em empresas mais antigas.

3 METODOLOGIA

O estudo é caracterizado como pesquisa de abordagem quantitativa, ao empregar recursos e técnicas estatísticas para a coleta e tratamento de dados. Assim, os resultados podem ser quantificados. Quanto aos objetivos, esta pesquisa se configura como descritiva e explicativa, uma vez que procura responder as causas de determinado fato (Sampieri et al., 2013). Quanto aos meios empregados, a pesquisa é documental e bibliográfica, pois são utilizados os relatórios de sustentabilidade e os relatórios financeiros como fonte de dados. Dessa maneira, a coleta de dados é feita com apoio de dados secundários, divulgados pelas firmas em seus sites oficiais. Quanto aos fins, a pesquisa é classificada como básica, ao aglutinar estudos, completando uma lacuna no conhecimento (Lakatos & Marconi, 2010).

A população da pesquisa é a totalidade de empresas presentes na lista Global 2000 da Forbes (2015). Dessa população, foram selecionadas apenas as empresas dos países em questão: o Brasil e a Holanda. Assim, a amostra considerou 19 empresas brasileiras e 22 empresas holandesas de múltiplos setores da indústria nos anos de 2015, 2016 e 2017.

Esse marco temporal foi escolhido, uma vez que em 2015, 193 países assinaram a Agenda 2030 do Pacto Global de Desenvolvimento Sustentável na Organização das Nações Unidas (ONU) no qual as empresas desses países se comprometeram a buscar meios de fomentar o crescimento sustentável os quais são orientados pelos 17 ODS – Objetivos de Desenvolvimento Sustentável (Ferrari et al., 2022). Segundo levantamento de Ferrari et al. (2022), percebeu-se um incremento no número de empresas brasileiras ao pacto global a partir do ano marco – 2015 – sendo que em 2016, 112 empresas aderiram ao pacto.

Apesar do pacto global existir desde os anos 2000, no Brasil a maior adesão veio com o lançamento em 2015 mediante massiva campanha da ONU. Ressalte-se que os ODS juntamente com a Agenda 2030 visam, de forma conjunta, estimular meios de cooperação para que as empresas mostrem, que podem contribuir e impactar positivamente no mundo e ainda assim criar valor e riqueza para seus acionistas.

Dessa forma, o ano de 2015 marca o início de uma motivação externa a empresa, a nível país, o que implica que necessariamente a partir de 2015 existam dados a serem coletados para mensurar o nível de divulgação de informações ambientais das empresas. Assim, espera-se que as práticas de divulgação ambiental tenham aumentado a partir de 2015. A Tabela 1 evidencia as empresas analisadas, segmentadas por país:

Tabela 1

Empresas analisadas – por país

|

BRASIL |

HOLANDA |

||

|

B3 |

Itaúsa |

Aegon |

NN Group |

|

Banco Bradesco |

JBS |

Airbus |

NXP Semiconductors |

|

Banco do Brasil |

Metalurgica Gerdau |

Akzo Nobel |

Philips |

|

Braskem |

Oi |

Altice |

Randstad Holding |

|

BRF |

Petrobrás |

ASML Holding |

Royal Ahold Delhaize |

|

Cielo |

Sabesp |

ASR Nederland |

Royal Dutch Shell |

|

Companhia Brasileira de Distribuição |

Suzano |

DSM |

Steinhoff International |

|

Eletrobrás |

Ultrapar Participações |

Exor |

Unilever |

|

Fibria |

Vale |

Heineken |

VEON |

|

Itaú Unibanco Holding |

ING Group |

Wolters Kluwer |

|

|

KPN |

X5 Retail Group |

||

A variável dependente do estudo é a divulgação ambiental das empresas. Para o resultado da divulgação ambiental, foram avaliados 30 indicadores da Global Reporting Initiative (GRI). Para cada um desses indicadores foi atribuído um valor 0 ou 1, consoante metodologia empregada em Khan et al. (2013) e Michelon et al. (2015). Quando o indicador foi apresentado no relatório da empresa, atribuiu-se o valor1, e quando não, o valor 0. Seguindo essa sistemática, as empresas que reportaram todos os indicadores receberam a nota máxima possível, no caso 30, e a mínima 0. A Tabela 2 apresenta os indicados avaliados e a sua descrição.

Tabela 2

Descrição dos 30 indicadores analisados

|

Indicador |

Descrição |

|

EN1 |

Materiais usados por volume ou peso |

|

EN2 |

Percentual dos materiais usados provenientes de reciclagem |

|

EN3 |

Consumo de energia direta discriminado por fonte de energia primária |

|

EN4 |

Consumo de energia indireta discriminado por fonte de energia primária |

|

EN5 |

Economia economizada devido a melhorias em conservação e eficiência |

|

EN6 |

Iniciativas para fornecer produtos e serviços com baixo consumo de energia ou que usem energia gerada por recursos renováveis |

|

EN7 |

Iniciativas para reduzir o consumo de energia indireta e as reduções obtidas |

|

EN8 |

Total de retirada de água por fonte |

|

EN9 |

Fontes hídricas significativamente afetadas por retirada de água |

|

EN10 |

Percentual e volume total de água reciclada ou reutilizada |

|

EN11 |

Localização e tamanho da água possuída, arrendada ou administrada dentro de áreas protegidas, ou adjacentes a elas, e áreas de alto índice de biodiversidade fora das áreas protegidas |

|

EN12 |

Descrição de impactos significativos na biodiversidade de atividades, produtos e serviços em áreas protegidas e em áreas de alto índice de biodiversidade fora das áreas protegidas |

|

EN13 |

Habitats protegidos ou restaurados |

|

EN14 |

Estratégias, medidas em vigor e planos futuros para a gestão de impactos na biodiversidade |

|

EN15 |

Número de espécies na Linha Vermelha da IUCN e em linhas nacionais de conservação com habitats em áreas afetadas por operações, discriminadas pelo nível de risco de extinção |

|

EN16 |

Total de emissões diretas e indiretas de gases do efeito estufa, por peso |

|

EN17 |

Outras emissões indiretas relevantes de gases do efeito estufa, por peso |

|

EN18 |

Iniciativas para reduzir as emissões de gases do efeito estufa e suas reduções obtidas |

|

EN19 |

Emissões de substâncias destruidoras da camada de ozônio, por peso |

|

EN20 |

Nox, Sox e outras emissões atmosféricas significativas, por tipo e peso |

|

EN21 |

Descarte total de água, por qualidade e destinação |

|

EN22 |

Peso total de resíduos, por tipo e método de disposição |

|

EN23 |

Número e volume total de derramamentos significativos |

|

EN24 |

Peso de resíduos transportados, importados, exportados ou tratados considerados perigosos nos termos na Convenção da Basileia |

|

EN25 |

Identificação, tamanho, status de proteção e índice de biodiversidade de corpos d’água e habitats relacionados significativamente afetados por descarga de água e drenagem |

|

EN26 |

Iniciativas para mitigar os impactos ambientais de produtos e serviços e a extensão da redução desses impactos |

|

EN27 |

Percentual de produtos e suas embalagens recuperados em relação ao total de produtos vendidos, por categoria de produto |

|

EN28 |

Valor monetário de multas significativas e número total de sanções não-monetárias resultantes de não-conformidade com leis e regulamentos ambientais |

|

EN29 |

Impactos ambientais significativos do transporte de produtos e outros bens e materiais utilizados nas operações da organização, bem como do transporte de trabalhadores |

|

EN30 |

Total de investimentos e gastos em proteção ambiental, por tipo |

Ao todo empregou-se seis variáveis independentes. O desempenho financeiro das firmas, medido através de quatro parâmetros: vendas, lucro, ativos e valor de mercado. Esses parâmetros foram extraídos dos relatórios financeiros e do Consolidated Balance Sheet das firmas. Já o valor de mercado foi extraído da revista Forbes. Além disso, outras variáveis independentes foram introduzidas no estudo, como número de funcionários e idade da firma, sendo essas duas variáveis coletadas nos relatórios anuais e financeiros.

Após a sua coleta, os dados foram submetidos à estatística descritiva, a fim de obter as tendências gerais da amostra, como média, desvio padrão, mínimo e máximo da variável dependente e das variáveis independentes. Em geral, essas medidas foram usadas como suporte para visualizar os dados. A média foi utilizada para identificar e comparar a divulgação ambiental média por país. Já o desvio padrão informou a variabilidade dos dados, o quão distante eles estão da média. Por fim, o máximo e o mínimo serviram para saber qual a divulgação máxima e mínima por país.

Foram realizados dois testes de normalidade, o de Kolmogorov-Smirnov e o de Shapiro-Wilk. Os testes de normalidade são adequados para descobrir se uma amostra segue uma distribuição normal. Para encontrar a relação entre duas variáveis, foi feita uma matriz de correlação de Pearson, uma vez constatado que os dados seguem uma distribuição normal. Os valores encontrados para a correlação foram analisados com base na classificação de correlação positiva, negativa, alta e baixa de Field (2009).

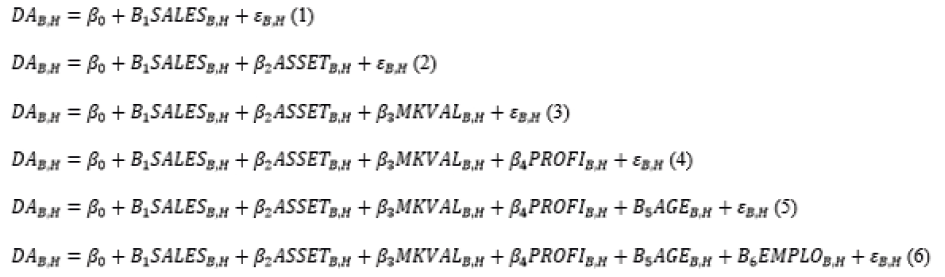

O modelo econométrico empregado, em seus seis níveis está expresso nas equações 1 a 6 e foi desenvolvido sob forma de regressão hierárquica operacionalizada no SPSS® versão 22 visando assim medir a influência das variáveis independentes sobre a variável dependente.

Para a realização da regressão múltipla com os seis previsores em estudo (vendas, ativos, valor de mercado, lucros, idade e número de empregados) foi utilizado o seguinte modelo econométrico. Dessa forma, foi operacionalizada a regressão com o método hierárquico de entrada em blocos, onde em cada bloco foi introduzida uma variável ou previsor. Esses previsores foram assim postos de acordo com a sua ordem de importância nas correlações em poder prever a variável de saída.

4 RESULTADOS E DISCUSSÃO

Nesta seção serão apresentados os resultados, partindo da análise descritiva até a análise de regressão. Adicionalmente, será apresentada a discussão dos achados da pesquisa com base da Teoria dos Stakeholders e na Teoria da Legitimidade.

A Tabela 3 apresenta a média da divulgação ambiental para os dois países analisados durante os três anos de estudo. Diante disso, percebe-se que a média das empresas brasileiras evoluiu de 2015 a 2016 em 19,50%. No entanto, houve um decréscimo da divulgação ambiental brasileira cerca de 11,30% entre 2016 e 2017. A média dos três anos analisados do Brasil foi 15,78. Esse valor representa 52,60% da pontuação máxima, que é 30 pontos.

Tabela 3

Divulgação ambiental por país

|

PAÍS/DIVULGAÇÃO |

2015 |

2016 |

2017 |

Média |

|

Brasil |

14,00 |

16,73 |

14,84 |

15,78 |

|

Holanda |

13,13 |

13,50 |

12,63 |

12,88 |

Com relação à Holanda, os dados mostram que a média da divulgação ambiental evoluiu de 13,13 para 13,50, representando um aumento de 2,82%. Contudo, assim como as empresas brasileiras, no ano de 2017, houve uma diminuição nas informações divulgadas nos relatórios ambientais. Essa diminuição representa cerca de 6,50%. A média dos três anos analisados da Holanda foi de 12,88. Assim, a Holanda divulgou 42,93% do total que poderia ser divulgado. Mediante isso, pode-se afirmar que as empresas brasileiras divulgaram mais informações ambientais em seus relatórios do que as holandesas em 2015, 2016 e 2017.

As firmas podem manipular a percepção dos stakeholders, apresentando ações sociais e ambientais nos relatórios como forma de aumentar sua legitimidade, especialmente em países emergentes. Diante disso, as práticas de divulgação podem ser diferentes entre países com diferentes níveis de desenvolvimento (Tran, 2018). Por exemplo, em países desenvolvidos, como a Holanda, as práticas de responsabilidade social corporativa são feitas de modo implícito. Nesses países, existe um consenso acerca do papel de cada um dos stakeholders na sociedade, incluindo as firmas (Matten & Moon, 2008). É observado que, no ano de 2016, houve um aumento do nível de divulgação ambiental pelas empresas de ambos os países. Isso pode ser justificado pelo compromisso com o desenvolvimento sustentável assinado por Brasil e Holanda no Pacto Global das Nações Unidas, em 2015.

À luz da Teoria da legitimidade, pode-se tomar a divulgação ambiental como uma resposta às pressões sociais e políticas que as empresas lidam diante das suas ações que afetam o meio ambiente a sociedade como um todo. Essa divulgação melhora a credibilidade da empresa perante a sociedade. As firmas analisadas nesse estudo são de grande porte, as quais já possuem maiores pressões que empresas menores, uma vez que empresas maiores têm mais recursos para explorar recursos naturais, influenciam mais os ecossistemas naturais e tendem a causar maiores danos ambientais.

A Tabela 4 apresenta a estatística descritiva das variáveis quantitativas do estudo no Brasil e na Holanda. Observa-se que em relação à divulgação ambiental as empresas brasileiras apresentaram média de 15,78 com um desvio padrão de 8,14. Percebe-se ainda que uma empresa brasileira não divulgou nenhum dos 30 indicadores analisados, por isso existe um mínimo de 0 pontos. Em contrapartida, existiu uma empresa brasileira que fez a pontuação máxima de 30 pontos: a Petrobrás, empresa do setor de petróleo e gás.

Tabela 4

Estatística descritiva por país

|

Países |

BRA |

HOL |

BRA |

HOL |

BRA |

HOL |

BRA |

HOL |

|

Estatísticas |

Média |

Desvio |

Mínimo |

Máximo |

||||

|

Variável dependente |

||||||||

|

Divulgação ambiental |

15,78 |

12,88 |

8,14 |

7,68 |

0 |

0 |

30 |

28 |

|

Variáveis independentes |

||||||||

|

Número de empregados |

60867 |

89509 |

62431,48 |

98907,60 |

2136 |

4117 |

235000 |

369000 |

|

Idade da firma |

76,05 |

67,77 |

42,39 |

58,04 |

10 |

3 |

211 |

183 |

|

Vendas |

28B |

41B |

32B |

77B |

1B |

4,9B |

143B |

420B |

|

Lucros |

1,2B |

2,1B |

2,6B |

3,2B |

-7,5B |

-793M |

9,2B |

15,2B |

|

Ativos |

100B |

138B |

154B |

252B |

7B |

6B |

482B |

1,1T |

|

Valor de mercado |

21B |

39B |

23B |

56B |

885M |

574M |

92B |

306B |

Quanto às variáveis independentes das firmas brasileiras, os dados apontam que a média de empregados para as empresas brasileiras é de 60.867 pessoas, sendo o mínimo de 2.136 e o máximo de 235.000 colaboradores. Acerca da idade da firma, a média é 76 anos, com a empresa mais jovem tendo 10 anos e a mais antiga 211 anos. Percebe-se que as vendas têm média de 28 bilhões de dólares. O lucro médio foi de 1,2 bilhão, sendo que a empresa mais lucrativa teve 9,2 bilhões de lucro. O ativo médio foi de 100 bilhões e a empresa com menor valor de ativos tem 7 bilhões de dólares em ativos. E, por fim, o valor de mercado médio das empresas brasileiras é de 21 bilhões.

Em relação à amostra de empresas holandesas, para a variável que mede a divulgação ambiental é possível identificar uma média de 12,88 e um desvio padrão de 7,68. Os dados revelam que, assim como na amostra brasileira, houve uma empresa holandesa que não divulgou nenhum dos indicadores ambientais analisados. Por outro lado, observa-se que o máximo de pontos conquistados por uma empresa holandesa (Shell) foi 28. Esse valor representa 93,33% dos 30 pontos possíveis.

Em relação às variáveis independentes, o número médio de empregados nas empresas holandesas é 89.509 funcionários, sendo que a empresa de menor porte possui 4.117 funcionários e a de maior porte possui 369.000 funcionários. A idade da firma média é de 67 anos. A empresa holandesa mais nova apresenta 3 anos e a mais antiga 183 anos. As vendas apresentam valor médio de 41 bilhões de dólares. Para o lucro, houve uma empresa que teve um prejuízo de 793 milhões de dólares. No entanto, a média da variável foi de 2,1 bilhões de dólares. O ativo médio na Holanda é 138 bilhões, sendo o mínimo de 6 bilhões. Ademais, o valor de mercado apresenta uma média de 39 bilhões com o mínimo de 574 milhões e o máximo de 306 bilhões de dólares.

Comparativamente, os dados mostram que as empresas brasileiras divulgaram mais informações ambientais que as holandesas, bem como as empresas holandesas possuem um número maior de empregados que as brasileiras. Além disso, percebe-se que a amostra brasileira é mais antiga que a amostra de empresas da Holanda. Em contrapartida, todos os indicadores financeiros, ou seja, vendas, lucros, ativos e valor de mercado foram superiores na Holanda do que no Brasil durante o espaço temporal analisado.

Práticas de divulgação em responsabilidade social corporativa são importantes para legitimar as ações empresariais em países, onde a divulgação ainda está sob construção, como no Brasil (Ferri, 2017). Em contrapartida, essas práticas se tornam menos importantes à medida que as práticas de responsabilidade social já são difusas e substantivas (Ahmad et al., 2015), como na Holanda. Os resultados encontrados nessa pesquisa colaboram com os encontrados por Khan et al., (2018). Os autores acharam que as empresas do Paquistão, um país emergente, divulgaram mais informações ambientais do que as empresas da Nova Zelândia, que é um país desenvolvido. Segundo os autores, empresas localizadas em países emergentes realizam uma maior divulgação ambiental, na tentativa de evidenciar aos stakeholders, sobretudo aos investidores estrangeiros, a sua transparência corporativa.

Os achados mostram que tanto no Brasil, quanto no contexto holandês, a empresa que mais divulgou suas informações ambientais pertence ao setor de petróleo e gás. A Petrobras e a Shell pertencem a setores ambientalmente sensíveis, isto é, aqueles setores que lidam diretamente com a exploração dos recursos naturais. Essas organizações já foram alvos de protestos e boicotes, o que pode induzir elas a divulgar mais informações ambientais, para obter legitimidade dos stakeholders ao desassociar sua imagem à liderança em emissões de gases do efeito estufa ou à derramamentos.

A Tabela 5 exibe os coeficientes da correlação de Pearson para as variáveis de estudo. Os resultados da correlação para as variáveis das empresas brasileiras encontram-se acima da diagonal principal da matriz de correlação. Os resultados da correlação das variáveis das empresas holandesas encontram-se abaixo da diagonal principal.

Tabela 5

Coeficientes de correlação de Pearson

|

Variáveis |

DISCL |

EMPLO |

AGE |

SALES |

PROFI |

ASSET |

MKVAL |

|

DA |

1,00** |

-0,15 |

-0,29* |

0,24* |

-0,25 |

0,04 |

0,21* |

|

EMPLO |

-0,1 |

1,00** |

0,09 |

0,40** |

0,27* |

0,28* |

0,25 |

|

AGE |

0,30* |

-0,08 |

1,00** |

0,23 |

0,21 |

0,45** |

0,05 |

|

SALES |

0,29* |

0,09 |

0,12 |

1,00** |

0,21 |

0,77** |

0,70** |

|

PROFI |

0,32** |

0,11 |

0,25* |

0,91** |

1,00** |

0,63** |

0,57** |

|

ASSET |

-0,03 |

-0,08 |

-0,05 |

0,33** |

0,39** |

1,00** |

0,73** |

|

MKVAL |

0,34** |

0,06 |

0,19 |

0,83** |

0,91** |

0,28* |

1,00** |

Nota: **: significativa a 0,01 e *: significativa a 0,05.

Os resultados indicam que, no Brasil, a divulgação ambiental possui correlação fraca e negativa com a idade da firma, fraca e positiva com as vendas e com o valor de mercado. Em relação à amostra de empresas holandesas, a divulgação ambiental possui correlação fraca e positiva com a idade da firma, com as vendas, com os lucros e com o valor de mercado. Percebe-se que as variáveis independentes apresentam correlações significativas entre si.

A Tabela 6 mostra os resultados obtidos a partir dos modelos econométricos que têm a divulgação ambiental como variável dependente e vendas, ativos, valor de mercado, lucros, idade da firma e número de empregados como variáveis independentes. O valor do coeficiente de regressão ß representa a mudança na saída resultante da variação de uma unidade na variável de entrada. Dessa forma, como todos os valores de ß padronizado são diferentes de zero as variáveis previsoras estão tendo impacto significativo na previsão da divulgação ambiental.

Tabela 6

Testes de regressão hierárquica

|

Modelo |

Variáveis |

ß* |

t |

Sig. |

Tolerância |

R |

R2 |

|

6 |

DA |

9,383 |

0 |

0,413 |

0,171 |

||

|

SALES |

0,269 |

1,777 |

0,068 |

0,312 |

|||

|

ASSET |

-0,091 |

-0,936 |

0,351 |

0,757 |

|||

|

MKVAL |

0,411 |

2,347 |

0,021 |

0,233 |

|||

|

PROFI |

-0,42 |

-2,659 |

0,009 |

0,286 |

|||

|

AGE |

0,072 |

0,817 |

0,415 |

0,933 |

|||

|

EMPLO |

0,151 |

-1,736 |

0,015 |

0,943 |

Nota: ß* (coeficiente padronizado)

O modelo 6, no qual todas as variáveis independentes foram inseridas, apresenta um R de 0,413 ou 41,30%. Esse valor informa que as variáveis inseridas explicam 41,30% da variável dependente, a divulgação ambiental. No entanto, o p-value ou Sig. é significativo para as variáveis que medem o valor de mercado, os lucros e o número de funcionários. Portanto, as variáveis: valor de mercado, lucros e número de funcionários explicam a divulgação ambiental do Brasil e da Holanda ao nível significante de 0,05 e a variável vendas explica ao nível de significância de 0,10.

Em contrapartida, é verificado que as variáveis: ativos e idade da firma não explicam no nível de significância de 0,05 a divulgação ambiental no Brasil e na Holanda. Em geral, o modelo prevê a divulgação ambiental dos países em 0,413. Caso o R fosse igual a 1 o modelo explicaria com perfeição os valores observados, ou seja, adere perfeitamente a todas as variáveis independentes. Já o R2 é a quantidade de variação na variável de saída que pode ser creditada ao modelo (Field, 2009). Assim, pode-se afirmar que apenas 17,10% da variância da regressão não depende das variáveis independentes estudadas.

Assim, pode-se constatar que as vendas apresentam um impacto na divulgação ambiental. Empresas que possuem um maior número de vendas podem possuir maiores índices financeiros e econômicos, o que pode favorecer uma maior atuação ambiental por parte da firma. Esses achados convergem com o estudo de Burgwal e Vieira (2014). Os resultados mostram que os lucros têm um efeito negativo na divulgação. Em outras palavras, empresas brasileiras e holandesas com maiores lucros divulgam menos informações de sustentabilidade. Uma das justificativas para esse achado é que essas empresas possam valorizar mais as informações financeiras e de governança corporativa. Dessa maneira, legitimando sua atuação por outros recursos de divulgação, como relatórios contábeis.

Os resultados mostram que o valor de mercado possui um impacto positivo na divulgação ambiental. Dessa forma, empresas localizadas no Brasil e na Holanda que possuem o preço de suas ações mais alto realizam um reporte ambiental mais detalhado. Consoante a teoria dos stakeholders, a atenção empresarial deverá estar voltada simultaneamente tanto para os stakeholders, quanto para as políticas gerais de tomada de decisão. Assim, o sistema financeiro contemporâneo não se sustenta apenas com a visão econômica de exclusividade do lucro para os investidores. O valor de mercado da empresa é construído não apenas pelo valor econômico, mas sim pela sua capacidade de transparência ambiental e inovação de produtos e serviços. Esses resultados convergem para os achados de Cahan et al. (2016), Nekhili et al. (2017) e Wang e Li (2015).

Pode-se comprovar a hipótese de que empresas de maior tamanho realizam uma divulgação ambiental mais completa. Os dados apresentam uma influência positiva do número de empregados da empresa na divulgação ambiental, confirmando os estudos anteriores (Monteiro & Aibar-Guzmán, 2010; Rizzi et al., 2019). A teoria dos stakeholders explica que quanto maior é uma empresa, maior é o número de partes interessadas nos negócios dessa empresa.

Assim, empresas maiores tendem a atuar em diferentes países, assinando contratos com vários fornecedores e empregando muitos funcionários, desde o corpo operacional até o corpo estratégico. Levando em conta a teoria da legitimidade, a divulgação ambiental faz parte do processo decisório gerencial de empresas maiores, pois estas empresas utilizam o reporte como uma ferramenta de reduzir os custos políticos dos efeitos da atuação empresarial na sociedade e no meio ambiente (Domenico et al., 2017; Harrison et al., 2015).

Nessa perspectiva, organizações maiores possuem elevados custos políticos. Quando elas se sentem ameaçadas na sua legitimidade, necessitam e procuram ampliar a divulgação compulsória e voluntária, reduzindo a possibilidade de perda da legitimidade. Assim, a divulgação ambiental atua como moderador da relação entre empresa, sistema de normais sociais, regulação e interesses dos stakeholders. Os administradores podem reduzir a intervenção política na empresa e melhoram a imagem corporativa através da divulgação ambiental.

A partir dos resultados encontrados, foi possível elaborar a Tabela 7. Ela mostra que para o nível de significância esperado de 0,05 (p-value < 0,05) foram confirmadas duas hipóteses de estudo (H1d e H2) e para o nível de significância de 0,10 (p-value < 0,10) foi confirmada a hipótese H1a. Ademais, foram refutadas três hipóteses de estudo (H1b, H1c e H3). Vale ressaltar que a hipótese H1b está dentro do nível de significância de 0,05. Contudo, como a hipótese H1b esperava uma influência dos lucros positivamente na divulgação, então esta hipótese foi refutada.

Tabela 7

Resumo dos resultados encontrados

|

Variável |

Hipótese |

Sinal esperado |

Sinal encontrado |

p-value |

Resultado |

|

SALES |

H1a |

+ |

+ |

0,068 |

Verificada |

|

PROFI |

H1b |

+ |

- |

0,009 |

Refutada |

|

ASSET |

H1c |

+ |

- |

0,351 |

Refutada |

|

MKVAL |

H1d |

+ |

+ |

0,021 |

Verificada |

|

EMPLO |

H2 |

+ |

+ |

0,015 |

Verificada |

|

AGE |

H3 |

+ |

+ |

0,415 |

Refutada |

Portanto, pode-se afirmar que a divulgação ambiental do Brasil e da Holanda é explicada pelas variáveis independentes que medem as vendas, o valor de mercado e o número de funcionários (tamanho). Dessa forma, quanto maior é o valor das vendas, o valor de mercado da empresa, mais a empresa informa aos stakeholders suas ações ambientais. Além disso, quanto maior é uma firma brasileira e holandesa, mais ela faz a evidenciação ambiental em seus relatórios de sustentabilidade. Embora refutada pelo sinal, os lucros afetam negativamente a divulgação ambiental.

5 CONCLUSÃO

A pesquisa foi orientada pelo objetivo geral de investigar quais fatores explicam o nível de divulgação ambiental das empresas brasileiras e holandesas. Para o alcance desse objetivo geral, foi analisado o impacto das vendas, dos lucros, dos ativos, do valor de mercado, da idade da firma e do número de funcionário na divulgação ambiental. Diante disso, esse estudo encontrou que existe uma relação positiva entre desempenho financeiro e divulgação ambiental. Vendas, valor de mercado e número de funcionários afetam positivamente o nível de divulgação ambiental das empresas de grande porte brasileiras e holandesas.

Essa pesquisa contribuiu academicamente com os estudos cross-national sobre divulgação ambiental no Brasil e na Holanda. No nível gerencial, o estudo pretende auxiliar os gestores a identificar as necessidades de informações dos diversos stakeholders, sugerindo que os gestores poderiam dar atenção às questões de responsabilidade social em suas estratégias corporativas, criando mecanismos que possam mitigar seus efeitos no meio ambiente. Em geral, a pesquisa encontrou que existem fatores que podem explicar a divulgação nesses dois países, bem como a divulgação ambiental é maior no Brasil do que na Holanda, especialmente porque em contextos desenvolvidos as firmas realizam suas ações ambientais mais implicitamente (Matten & Moon, 2008).

O estudo pode constatar que em um contexto emergente, como o caso brasileiro, as firmas buscam sua legitimação através das práticas explícitas de responsabilidade social corporativa, o que inclui a divulgação ambiental. Em contrapartida, no ambiente institucional holandês, as organizações operam sob uma forte pressão dos stakeholders e isso pode fazer com que elas tenham mais ações concretas ambientais, mas não necessariamente as divulguem. Assim, na Holanda, a divulgação ambiental é realizada mais implicitamente. Diante disso, os achados podem indicar que em contextos emergentes, as organizações podem usar a divulgação ambiental como greenwashing, isto é, a firma emite muitas informações ambientais para apresentar uma visão de “empresa amiga do meio ambiente” aos stakeholders, quando na verdade não está cumprindo totalmente seu papel social.

Quanto às implicações teóricas, a pesquisa apresentou resultados empíricos que confirmam a Teoria da legitimidade, adicionando novas evidências na literatura de como o desempenho financeiro se relaciona com a divulgação ambiental. Embora esse trabalho tenha apresentado a divulgação ambiental como ferramenta de legitimação para as organizações, um resultado surpreendente é que, após o Pacto Global de 2015, era esperado que as empresas começassem a ter maior transparência ambiental e isso não ocorreu, como verificado.

A divulgação ambiental é um tipo de informação que não somente interessa aos shareholders, como também aos stakeholders. Diante disso, essa divulgação pode gerar uma imagem positiva da empresa na visão dos clientes, o que leva um aumento do consumo dos produtos ou serviços da organização. Assim, influenciando positivamente os indicadores financeiros das firmas. Atender às expectativas dos stakeholders melhora a reputação da empresa e tem um impacto positivo no desempenho financeiro, o que atrai novos investidores. Por sua vez, tendo maior desempenho nos indicadores financeiros, as firmas têm capacidades para investir em questões adicionais, como as ações ambientais e sua posterior divulgação.

No nível gerencial, o estudo sugere que gestores devem estar cientes de que a pressão dos stakeholders pode variar, conforme o nível de desenvolvimento do país. Empresas sediadas em países emergentes podem fazer mais divulgação ambiental para legitimar suas ações corporativas à nível internacional e se desvincular do contexto de país emergente. Ter uma maior divulgação ambiental pode ser sinônimo de transparência para os investidores externos e facilitar o financiamento ou investimentos dos projetos organizacionais. Governos devem estar atentos as ações de responsabilidade social de suas empresas, a fim de reduzir o impacto destas no meio ambiente e honrar a assinatura do Pacto Global para o Desenvolvimento Sustentável, em 2015.

Nessa perspectiva, os resultados encontrados devem ser analisados com cautela, dado as limitações desse estudo. Primeiramente, a pesquisa analisou as empresas brasileiras e holandesas presentes no ranking da revista Forbes (2015). Sendo assim, os achados não podem ser generalizados para toda a população. Em segundo lugar, o estudo cobre um espaço temporal de três anos (2015 a 2017). Portanto, mediante essas limitações, sugere-se que futuras pesquisas possam ampliar a amostra de empresas analisadas e o espaço temporal. Igualmente, espera-se que próximos trabalhos envolvam mais países, além de acrescentar outras variáveis independentes para representar o desempenho financeiro das firmas e inserir características macroeconômicas, que representem o nível de regulação ambiental dos países. Adicionalmente, é de grande valia controlar o efeito do segmento sobre a divulgação ambiental, uma vez que as indústrias sofrem diferentes pressões de seus stakeholders.

REFERÊNCIAS

Abreu, M. C. S., Meireles, F. R. S., & Cunha, L. T. (2015). Diferentes percepções sobre a responsabilidade social corporativa em empresas líderes do Brasil e da Índia. Internext Revista Eletrônica de Negócios Internacionais, 10(1), 18-29.

Ahmad, N., Taiba, S., Kazmi, S. M. A., & Ali, H. N. (2015). Concept and elements of corporate social responsibility (CSR) and its Islamic perspective: Mainstream business management concern in Pakistan. Pakistan Journal of Social Sciences, 35(2), 925-934.

Al-Tuwaijri, S. A., Christensen, T. E., & Hughes, K. E. (2004). The relations among environmental disclosure, environmental performance, and economic performance: a simultaneous equations approach. Accounting, Organizations and Society, 29(5), 447-471.

Albuquerque, A. R., Sousa, A. L. C., Lopes, H. S., Guimarães, D. B., & Ponte, V. M. R. (2019). Influência da Internacionalização e da Governança Corporativa na Responsabilidade Social Corporativa. Revista Ibero-Americana de Estratégia, 18(3), 397-419.

Almeida, R. G., Neumann, M., & Sanches, S. L. R. (2018). O Que é Evidenciado no Brasil sobre a Responsabilidade Social Corporativa Advinda da Política Nacional de Resíduos Sólidos (PNRS) nos Formulários de Referência e Relatos Integrados? Sociedade, Contabilidade e Gestão, 13(3), 1-25.

Alves, N. J. F., Kassai, J. R., Lucas, E. C., & Ferreira, H. M. G. (2017). Relato Integrado e o formato da informação financeira para evidenciar a criação de valor das empresas do Programa Piloto. Revista Evidenciação Contábil & Finanças, 5(3), 99-122.

Arminen, H., Puumalainen, K., Patari, S., & Fellnhofer, K. (2018). Corporate social performance: inter-industry and international differences. Journal of Cleaner Production, 177, 426-437. https://doi.org/10.1016/j.jclepro.2017.12.250

Badulescu, A., Badulescu, D., Saveanu, T., & Hatos, R. (2018). The Relationship between Firm Size and Age, and Its Social Responsibility Actions – Focus on a Developing Country (Romania). Sustainability, 10(3), 1-21.

Bandeira Pinheiro, A., Silva Arruda, R., Stela Lima Sampaio, T., & Carraro, W. B. W. H. (2022). The Role of Cultural Values in Carbon Disclosure: A Global Perspective. Revista De Gestão Social E Ambiental, 16(1), e02866.

Bandeira Pinheiro, A., Silva Filho, J. C. L., & Moreira, M. Z. (2021), Institutional drivers for corporate social responsibility in the utilities sector. Revista de Gestão, 28(3), 186-204.

Bastianoni, S., Coscieme, L., Caro, D., Marchettini, N., & Pulselli, F. M. (2018). The needs of sustainability : The overarching contribution of systems approach. Ecological Indicators, 1(1), 69-73.

Bayoud, N. S., Kavanagh, M., & Slaughter, G. (2012). An empirical study of the relationship between corporate social responsibility disclosure and organizational performance: Evidence from Libya. International Journal of Management and Marketing Research, 5(3), 69-82.

Branco, M. C., & Rodrigues, L. L. (2008). Factors influencing social responsibility disclosure by Portuguese companies. Journal of Business Ethics, 83(4), 685-701.

Burgwal, D. V. D., & Vieira, R. J. O. (2014). Determinantes da divulgação ambiental em companhias abertas holandesas. Revista de Contabilidade e Finanças, 25(64), 60-78.

Cahan, S. F., Villiers, C., Jeter, D. C., Naiker, V., & Staden, C. J. V. (2016). Are CSR disclosures value relevant? Cross-country evidence. The European Accounting Review, 25(3), 579–611.

Cavenaghi, F. B., Pimenta Júnior, T., Antônio, R. M., Lima, F. G., & Corrêa, A. C. C. (2019).

The Behavior of Brazilian Companies Shares Return under Social Responsibility. Revista de Negócios, 24(3), 49-61.

Cho, C., & Patten, D. (2007). The role environmental disclosures as tools of legitimacy: a research note. Accounting, Organizations and Society, 32, 639-647.

Clarkson, P. M., Li, Y., Richardson, G. D., & Vasvari, F. P. (2011). Does it really pay to be green? determinants and consequences of proactive environmental strategies. Journal of Accounting and Public Policy, 30(2), 122-144.

Degenhart, L., Giordani, M. S., Halberstadt, I. A., Soares, C. S., & Zonatto, V. C. S. (2020). Corporate social responsibility and the market performance of brazilian companies. Rev. Adm. UFSM, 13, Edição Especial Ecoinovar, 1373-1391.

Domenico, D. D., Mazzioni, S., Gubiani, C. A., Kronbauer, N. B., & Vilani, L. (2015). Práticas de responsabilidade socioambiental nas empresas de capital aberto de Santa Catarina listadas na BM&FBovespa. Revista Catarinense da Ciência Contábil, 14(42), 70-84.

Domenico, D. D., Tormem, L., & Mazzioni, S. (2017). Nível de disclosure nos relatórios de sustentabilidade em conformidade com a Global Reporting Initiative (GRI). Revista Catarinense da Ciência Contábil, 16(49), 84-100.

Ferrari, M. A., Cabral, R., & Salhani, J. (2022). Estudo analítico do mapeamento de empresas brasileiras comprometidas com a Agenda 2030 da ONU. Revista Gestão Organizacional, 15(2), 105-119.

Ferri, L. M. (2017). The influence of the institutional context on sustainability reporting: A cross-national analysis. Social Responsibility Journal, 13(1), 24-47.

Field, A. (2009). Descobrindo a estatística usando o SPSS. (2ª ed.). Porto Alegre: Artmed.

Forbes. The world’s biggest companies 2015. Special report the global 2000. https://www.forbes.com/global2000/#3a04d6f3335d

Freeman, R. E. (1984). Strategic management: a stakeholder approach. Boston: Pitman.

Freeman, R. E., Harrison, J. S., & Wicks, A. C. (2007). Managing for stakeholders: survival, reputation, and success. New Haven: Yale University Press.

Freeman, R. E., Phillips, R., & Sisodia, R. (2020). Tensions in Stakeholder Theory. Business & Society, 59(2), 213-231.

Furio, C. A., Giomo, N. L., & Borsatto Junior, J. L. (2021). Análise das Estratégias de Recuperação da Legitimidade Social da Petrobrás adotadas após os Episódios Recentes de Corrupção. Sociedade, Contabilidade e Gestão, 16(2), 48-74.

Furtado, L. L., Antonovz, T., Correa, M. D., Panhoca, L., & Silva, O. A. P. (2019). Relação entre Sustentabilidade e Inovação: Uma Análise da Legitimidade Organizacional das Empresas do Setor Elétrico Brasileiro. Revista Catarinense da Ciência Contábil, 18(nd), 1-16.

Ganewatta, L., & Priyadarshanie, W. A. N. (2017). The effect of firm characteristics on corporate social responsibility disclosure in Sri Lankan banking sector. Accounting and Finance Researches, 2(1), 163-170.

Gomes, P. H. V., Luca, M. M. M., Vasconcelos, A. C., & Ponte, V. M. R. R. (2015). Fatores determinantes do disclosure voluntário sob o enfoque da sustentabilidade: uma análise das empresas dos países do BRICS. Revista de Gestão Social e Ambiental – RGSA, 9(2), 70-87.

Grecco, M. C. P., Milani Filho, M. A. F., Segura, L. C., Sanchez, I. M. G., & Dominguez, L. R. (2013). The voluntary disclosure of sustainable information: a comparative analysis of spanish and brazilian companies. Rev. Cont Org, 17, 47-55.

Han, W., Zhuangxiong, Y., & Jie, L. (2018). Corporate social responsibility, product market competition, and product market performance. International Review of Economics & Finance, 56, 75-91.

Harrison, J. S., Freeman, R. E., & Abreu, M. C. S. (2015). Stakeholder Theory As an Ethical Approach to Effective Management: applying the theory to multiple contexts. Revista Brasileira de Gestão de Negócios, 17(55), 858-869.

Hossain, M., Islam, K., & Andrew, J. (2006). Corporate social and Environmental Disclosure in Developing Countries: Evidence from Bangladesh. International Accounting Issues, 29(1), 1-25.

Hummel, K. (2019). Reporting on the sustainable development goals: early evidence from Europe. http://dx.doi.org/10.2139/ssrn.3411017

Ida, A. P., & Gerianta, W. Y. (2017). Effect of company size, profitability, industrial type and circle performance on environmental disclosure. E-Jurnal Akuntansi Universitas Udayana, 20(3), 2362-2391.

Islam, M. A., & Deegan, C. (2008). Motivations for an organization within a developing country to report social responsibility information: evidence from Bangladesh. Accounting, Auditing & Accountability Journal, 21(6), 850-868.

Jost, J. P., Kroenke, A., & Hein, N. (2021). Relação entre desempenho sustentável e desempenho de mercado. RACE – Revista De Administração, Contabilidade E Economia, 20(2), 183-208.

Kansal, M., Joshi, M., & Batra, G. S. (2014). Determinants of corporate social responsibility disclosures: evidence from India. Advances in Accounting, 30(1), 217-229.

Khan, A., Muttakin, M. B., & Siddiqui, J. (2013). Corporate governance and corporate social responsibility disclosures: evidence from an emerging economy. Journal of Business Ethics, 114(2), 207-223.

Khan, M., Lockhart, J. C., & Bathurst, R. J. (2018). Institutional impacts on corporate social responsibility: a comparative analysis of New Zealand and Pakistan. International Journal of Corporate Social Responsibility, 3(4), 1-13.

Klerk, M., & Villiers, C. (2012). The value relevance of corporate responsibility reporting: South African evidence. Meditari Accountancy Research, 20(1), 21-38.

Koprowski, S., Nardin, M., Rizzi, D. I., Mazzioni, S., & Moura, G. D. (2019). Influência das Conexões Políticas na Evidenciação de Informações Socioambientais. Contabilidade, Gestão e Governança, 22(2), 299-315.

Kouloukoui, D., Sant’Anna, A. M. O., Gomes, S. M. S., Marinho, M. M. O., Jong, P., Kiperstok, A., & Torres, E. A. (2019). Factors influencing the level of environmental disclosures in sustainability reports: Case of climate risk disclosure by Brazilian companies. Corporate Social Responsibility and Environmental Management, 26(4), 791-804.

Kwon, H.-B., & Lee, J. (2019). Exploring the differential impact of environmental sustainability, operational efficiency, and corporate reputation on market valuation in high-tech-oriented firms. International Journal of Production Economics, 211, 1-14.

Lakatos, E. M., & Marconi, M. A. (2010). Fundamentos de metodologia científica. (5ª ed.). São Paulo: Atlas.

Lemos, V. S., Klug, Y. S., Cruz, A. P. C., & Barbosa, M. A. G. (2019). Conservadorismo Contábil na Legitimação das Empresas de Capital Aberto do Setor de Minério no Brasil. Contabilidade Vista & Revista, 30(2), 113-142.

Lin, L., Hung, P. H., Chou, D. W., & Lai, C. W. (2019). Financial performance and corporate social responsibility: Empirical evidence from Taiwan. Asia Pacific Management Review, 24(1), 61-71.

Liu, X., & Anbumozhi, V. (2009). Determinant factors of corporate environmental information disclosure: an empirical study of Chinese listed companies. Journal of Cleaner Production, 17(6), 593-600.

Losa-Jonczyk, A. (2020). Communication strategies in social media in the example of ICT companies. Information (Switzerland), 11(5), 1-15.

Luca, M. M. M., Assunção, R. R., Costa, J. A., Almeida, T. A., & Cardoso, V. I. C. (2015). Características Econômico-Financeiras e Sustentabilidade de Empresas no Brasil, na Holanda e na Suécia. Amazônia, Organizações e Sustentabilidade, 4(2), 105-126.

Machado, D. P., & Ott, E. (2015). Estratégias de legitimição social empregadas na evidenciação ambiental: um estudo à luz da teoria da legitimidade. Revista Universo Contábil, 11(1), 136-156.

Maria, S. C., d’Angelo. M. J., & Borgerth, V. M. C. (2022). Lacunas de engajamento e utilização do Relato Integrado no Brasil. Revista de Contabilidade & Finanças, 33(88), 63-80.

Martin, P. R., & Moser, D. V. (2016). Managers’ green investment disclosures and investors’ reaction. Journal of Accounting and Economics, 61(1), 239-254.

Mascena, K., Kim, J., Fischmann, A., & Corrêa, H. (2015). Priorização de stakeholders: contribuição dos estudos teóricos e empíricos. Revista de Administração da UFSM, 8, 42-59.

Matten, D., & Moon, J. (2008). “Implicit” and “explicit” CSR: A conceptual framework for a comparative understanding of corporate social responsibility. Academy of Management Review, 33(2), 404-424.

Medeiros, R., & Santos, J. F. (2019). Responsabilidade Social Corporativa e Estrutura de Capital, o Caso das Empresas Brasileiras e Chinesas Listadas na NYSE. Revista de Gestão, Finanças e Contabilidade, 9(3), 52-71.

Menezes, D. C., Vieira, D. M., & Santos, A. P. (2020). A teoria dos stakeholders no brasil: produção acadêmica no período de 2014 a 2019. Iberoamerican Journal of Strategic Management (IJSM), 19(4), 119-150.

Michelon, G., Pilonato, S., & Ricceri, F. (2015). CSR reporting practices and the quality of disclosure: an empirical analysis. Critical Perspectives on Accounting, 33(2), 59-78.

Monteiro, S. M. S., & Aibar-Guzmán, B. (2010). Determinants of environmental disclosure in the annual reports of large companies operating in Portugal. Corporate Social Responsibility and Environmental Management, 17(4),185-204.

Nekhili, M., Nagati, H., Chtioui, T., & Rebolledo, C. (2017). Corporate Social Responsibility disclosure and Market value: family versus nonfamily firms. Journal of Business Research, 77, 41-52.

Nossa, V., Rodrigues, V. R. S., & Nossa, S. N. (2017). O que se tem pesquisado sobre sustentabilidade empresarial e sua evidenciação? Revista de Educação e Pesquisa em Contabilidade, 11, 87-105.

Oliveira, M. A. S., Campos, L. M. S., Sehnem, S., & Rossetto, A. M. (2014). Relatórios de sustentabilidade segundo a Global Reporting Initiative (GRI): uma análise de correspondências entre os setores econômicos brasileiros. Production, 24(2), 392-404.

Oliveira, M. C., Rodrigues Júnior, M., Lima, S., & Freitas, G. (2018). The Influence of the Characteristics of the National Business System in the Disclosure of Gender-Related Corporate Social Responsibility Practices. Administrative Sciences, 8(2), 1-14.

Oliveira, O. V., & Ferreira, V. H. F. A. (2018). Motivos da não Evidenciação de Relatórios Socioambientais das Companhias Listadas no Novo Mercado da B3. Revista de Gestão Social e Ambiental, 12(3), 58-76.

Oliveira, P. R.V., Alberton, A., & Kreich, M. V. (2021) A congruência da comunicação dos ODS em canais formais e informais de empresas autointituladas sustentáveis. Rev. Adm. UFSM, 14(Edição Especial Engema), 1182-1200.

Oro, I. M., Renner, S., & Braun, M. (2013). Informações de natureza socioambiental: análise dos balanços sociais das empresas integrantes do Índice de Sustentabilidade Empresarial da BM&FBovespa. Revista de Administração da UFSM, 6(Edição Especial), 879-893.

Parente, P. H. N., Mota, A. F., Cabral, A. C. A., Santos, S. M., & Brandão, I. F. (2014). Teoria Institucional e Disclosure de Sustentabilidade: uma investigação no setor de energia elétrica RACE – Revista de Administração, Contabilidade e Economia, 13(3), 889-918.

Pinheiro, A. B., Batistella, A. J., Cavalcante das Chagas, A. C., & Haddad Carraro, W. W. (2020). Relations between institutional environment and level of social disclosure in the banking sector: evidence from Latin America. Revista de Gestão e Secretariado, 11(3), 158-184.

Pinheiro, A. B., Costa, G. M., Sampaio, T. S. L. (2021). Multinacionais em mercados emergentes: existem pressões institucionais para o desenvolvimento sustentável?. Revista Brasileira de Administração Científica, 12(2), 347-362.

Pinheiro, A. B., Lima Sampaio, T. S., Barboza Guimarães, D., & Maria Dias Pedro Rebouças, S. (2021a). Effect of the cultural system on corporate social responsibility disclosure in the energy sector. Contabilidade Vista & Revista, 32(3), 217-241.

Pinheiro, A. B., Sampaio, T. S. L., Batistella, A. J., & Carraro, W. W. H. (2021b). Efeito da Representação Feminina na Divulgação de Responsabilidade Social Corporativa: Análise Internacional do Setor Energético. Internext, 16(2), 183-202.

Pletsch, C. S., Brighenti, J., Silva, A., & Rosa, F. S. da. (2015). Perfil da Evidenciação Ambiental das Empresas Listadas no Índice de Sustentabilidade Empresarial. Contabilidade Vista & Revista, 25(3), 57-77.

Podrecca, M., Sartor, M., & Nassimbeni, G. (2021). United Nations Global Compact: Where are we going? Social Responsibility Journal. ahead-of-print.

Prasad, M., Mishra, T., & Kalro, A. D. (2016). Environmental disclosure by Indian companies: an empirical study. Environment – Development and Sustainability, 18 (83),1-24.

Qiu, Y., Shaukat, A., & Tharyan, R. (2016). Environmental and social disclosures: link with corporate financial performance. The British Accounting Review, 48(1), 102-116.

Ribeiro, C. M. A. et al. (2020). Evidenciação da responsabilidade social corporativa nos estudos sobre relato integrado: uma revisão estruturada da literatura. Desenvolv. Meio Ambiente, 53, 107-132.

Ricardo, V. S., Barcellos, S. S., & Bortolon, P. M. (2017). Relatório de sustentabilidade ou relato integrado das empresas listadas na BM&Fbovespa: fatores determinantes de divulgação. Revista de Gestão Social e Ambiental, 11(1), 90-104.

Rizzi, D. I., Mazzioni, S., Moura, G. D., & Oro, I. M. (2019). Fatores determinantes da conformidade dos relatórios integrados em relação às diretrizes divulgadas pelo International Integrated Reporting Council. Revista de Gestão Social e Ambiental, 13(1), 21-39.

Rosati, F., & Faria, L. G. D. (2018). Business contribution to the sustainable development agenda: organizational factors related to early adoption of SDG reporting. Corporate Social Responsibility and Environmental Management, 26(3), 529-700.

Rosati, F., & Faria, L. G. D. (2019). Addressing the SDGs in sustainability reports: the relationship with institutional factors. Journal of Cleaner Production, 215, 1312-1326.

Rover, S., Borba, J., Dal-Ri Murcia, F., & Vicente, E. (2008). Divulgação de informações ambientais nas demonstrações contábeis: um estudo exploratório sobre o disclosure das empresas brasileiras pertencentes a setores de alto impacto ambiental. Revista de Contabilidade e Organizações, 2(3), 53-72.

Sampieri, R. H., Collado, C. F., & Lucio, P. B. (2013). Metodologia de pesquisa. (5ª ed.). São Paulo: McGraw-Hill.

Shonhadji, N. (2018). Financial performance to environmental disclosure with environmental performance as moderation. International Journal of Research Science & Management, 5(8), 183-191.

Soares, R. A., Abreu, M. C. S., Rebouças, S. M. D. P., & Marino, P. B. L. P. (2020). The effect of national business system on social and environmental disclosure: A comparison between Brazil and Canada. Revista Brasileira de Gestão de Negócios, 22(1), 29-47.

Soares, R. A., Pinheiro, A. B., Abreu, M. C. S., & Marino, P. B. L. P. (2018). Efeito do sistema financeiro na evidenciação socioambiental de empresas em países emergentes e desenvolvidos. Enfoque: Reflexão Contábil, 37(2), 21-35.

Sousa-Filho, J. M., Wanderley, L. S. O., Lucian, R., & Kooy, K. V. D. (2014). Comunicação da Responsabilidade Social Empresarial em Websites Corporativos: Estudo Comparativo com Grandes Empresas de Países Emergentes. Revista de Gestão Ambiental e Sustentabilidade, 3(3), 122-134.

Souza, J. A. S., Flach, L., Borba, J. A., & Broietti, C. (2019). Qualidade das Informações Financeiras e Divulgação de Informações sobre Sustentabilidade no Brasil. Brazilian Business Review, 16(6), 555-575.

Stocker, F., Arruda, M. P., Mascena, K. M. C., & Boaventura, J. M. G. (2020). Stakeholder engagement in sustainability reporting: A classification model. Corporate Social Responsibility and Environmental Management, 27, 2071-2080.

Suganthi, L. (2019). Examining the relationship between corporate social responsibility, performance, employees’ pro-environmental behavior at work with green practices as mediator. Journal of Cleaner Production, 232, 739-750.

Suwaidan, M. S. (2004). Social responsibility disclosure and corporate characteristics: the case of Jordanian industrial companies. International Journal of Accounting, Auditing and Performance Evaluation, 1(4), 432-447.

Tran, H. (2018). Differences in corporate social responsibility disclosure between Japan and the USA. Journal of Asian Business and Economic Studies, 25(1), 67-85.

Veroneze, S., Schmidt, O., Magro, C. B. D., & Mazzioni, S. (2021). Responsabilidade social corporativa e adesão aos objetivos de desenvolvimento sustentável. Revista de Administração IMED, 11(1), 113-137.

Wang, K. T., & Li, D. (2015). Market reactions to the first-time disclosure of corporate social responsibility reports: evidence from China. Journal of Business Ethics, 138(4), 661-682.

Welbeck, E. E., Owusu, G. M. Y., Bekoe, R. A., & Kusi, J. A. (2017) Determinants of environmental disclosures of listed firms in Ghana. International Journal of Corporate Social Responsibility, 2(11), 1-12.