https://doi.org/10.18593/race.24054

EFEITO DO CICLO FINANCEIRO NO RESULTADO DAS VENDAS DE MILHO POR FRIGORÍFICO PARA FORNECEDORES DE SUÍNOS

Effect of the financial cycle on the result of sales of corn by slaughterhouse to pork suppliers

Rodney Wernke

E-mail: rodneywernke1@hotmail.com

Contador e Consultor de Custos e Finanças

Endereço para contato: Rua Antônio Philippi, 312 – São Ludgero – SC

https://orcid.org/0000-0001-5163-5004

Artigo recebido em 29 de abril de 2020 . Aceito em 04 de abril de 2022.

RESUMO

O estudo objetivou mensurar o efeito dos prazos do ciclo financeiro na lucratividade das operações de revenda de milho de um frigorífico para os seus fornecedores de suínos. Para esta finalidade foi utilizada metodologia qualitativa, descritiva e no formato de estudo de caso. Foram apresentadas as principais características do contexto estudado e evidenciada a diferença entre o resultado da venda “com” e “sem” a consideração dos prazos do ciclo financeiro na situação inicial, bem como numa simulação de aumento de cinco dias no prazo médio de pagamento dos fornecedores de milho. No primeiro cenário constatou-se que há uma redução média de 24,85% no resultado do período se comparados a margem de contribuição e o resultado considerando os prazos do ciclo financeiro. Tal situação poderia ser amenizada com a obtenção de mais cinco dias para quitar as compras de milho, pois se mantidos os demais dados e conseguido o aumento de prazo, o resultado final seria 20,34% menor que a margem de contribuição original. As contribuições desta pesquisa consistem em (i) evidenciar como avaliar a influência da extensão do ciclo financeiro no resultado das vendas da comercialização de milho pelo frigorífico e (ii) disponibilizar um instrumento de avaliação (planilha) a respeito, que pode ser atualizado periodicamente.

Palavras-chave: Ciclo financeiro, Comercialização de milho, Estudo de caso.

ABSTRACT

The study aimed to measure the effect of the periods of the financial cycle on the profitability of corn resale operations from a slaughterhouse to its pig suppliers. For this purpose, qualitative methodology was used, described and in the case study format. The main characteristics of the studied context were presented and the difference between the result of the sale “with” and “without” was taken into account, considering the terms of the financial cycle in the initial situation, as well as in a simulation of a five-day increase in the average payment term of the loans. corn suppliers. In the first scenario, it was found that there is an average reduction of 24.85% in the result for the period when comparing the contribution margin and the result considering the terms of the financial cycle. Such a situation could be mitigated by obtaining another five days to pay off corn purchases, since if the other data are maintained and the term increase has been achieved, the final result would be 20.34% lower than the original contribution margin. The contributions of this research consist of (i) showing how to assess the influence of the extension of the financial cycle on the result of sales of corn sales by the slaughterhouse and (ii) providing an assessment tool (spreadsheet) in this regard, which can be updated periodically.

Keywords: Financial cycle, Marketing of corn, Case study.

1 INTRODUÇÃO

No ano de 2019 o Brasil foi o terceiro maior país produtor de carne suína, ficando atrás de China e Estados Unidos. A produção brasileira desse tipo de proteína animal totalizou 3,974 milhões de toneladas no ano, sendo que 84% destinaram-se ao mercado interno e o restante foi exportado (gerando receita de exportação de US$ 1.211 milhões para o país). Da produção brasileira anual, Santa Catarina respondeu pela maior parte (27,9%), enquanto a participação catarinense no total exportado atingiu 51,12% (ABPA, 2020).

Na criação de suínos, um dos principais insumos é o milho, utilizado na produção de rações que são complementadas com outros ingredientes conforme a fase de vida do animal. Nesse sentido, uma forma de incentivo governamental ao segmento suinícola consiste em permitir o aproveitamento do crédito de ICMS nas compras de milho pelo frigorífico que possui granjas produtoras parceiras, conforme previsto nos artigos 29 a 33 do Anexo II do Regulamento do ICMS do Estado de Santa. Essa possibilidade permite, ainda, revender o milho para fornecedores “integrados” (produtores que se comprometem a entregar à produção ao frigorífico), sendo que sobre esta forma de comercialização não incide tributação de ICMS na saída (venda) do milho. Portanto, há a possibilidade de vender até por preço inferior ao custo de aquisição, beneficiando-se pelo crédito tributário que pode ser aproveitado na atividade principal do frigorífico e, concomitantemente, reduzindo o custo de compra do produtor dos suínos que serão adquiridos posteriormente pela indústria.

Apesar do benefício fiscal citado, o processo que envolve as etapas de compra, estocagem e venda do milho possui prazos associados que constituem o ciclo financeiro respectivo. Assim, a avaliação da pertinência das políticas de armazenagem, recebimento e pagamento pode ser relevante porque um ciclo financeiro inadequado pode comprometer a lucratividade operacional, especialmente pelo aumento da captação de recursos para financiar o capital de giro para manter as operações cotidianas (Assaf Neto, 2014). Esse aspecto é agravado, ainda, com a prática de margens de lucro reduzidas como forma de estímulo à parceria com os fornecedores de suínos para o frigorífico.

Ou seja, no caso da comercialização de milho para fornecedores “integrados” à cadeia de valor de um frigorífico, os prazos inerentes ao ciclo financeiro também podem ser importantes do ponto de vista do consumo de capital de giro ou afetarem a lucratividade das vendas desse insumo. Por isso, considera-se que existe uma pequena lacuna de pesquisa que merece ser explorada de forma mais específica.

Considerando o referido contexto, a pergunta que esta pesquisa objetiva responder é: qual o efeito dos prazos do ciclo financeiro na lucratividade das operações de revenda de milho de um frigorífico para seus fornecedores de suínos? Para essa finalidade foi determinado o objetivo de mensurar o efeito dos prazos do ciclo financeiro na lucratividade das operações de revenda milho de um frigorífico para os fornecedores de suínos.

Além da mencionada lacuna de pesquisa, estudos com esse foco podem ser justificados pela relevância social e econômica da atividade suinícola, que além de gerar grande número de empregos diretos e indiretos, gerou em 2018 exportações de mais de 567,6 milhões de dólares somente no Estado de Santa Catarina, segundo a ACCS (2019).

Também cabe justificar tal enfoque pela baixa sintonia entre as pesquisas acadêmicas e as necessidades informacionais dos práticos nas áreas de contabilidade e gestão (fenômeno conhecido por rigor-relevance gap), como aduzido nos estudos de Bartunek e Rynes (2014) e Coleman (2014). Esse posicionamento se coaduna com Baldvinsdottir et al. (2010) e Lukka (2010) quando defendem ser necessário mais pesquisas acadêmicas que auxiliem a adoção efetiva, por parte das empresas, dos artefatos de contabilidade gerencial mencionados na literatura. A respeito disso, Oyadomari et al. (2013) argumentam que a perspectiva dos práticos também deve ser objeto de pesquisas na contabilidade gerencial, visto que tais estudos não precisam contemplar essencialmente o estado da arte, mas podem ser efetuados em determinada empresa porque as organizações costumam estar em diferentes estágios gerenciais.

Além disso, no que tange às possíveis contribuições, esta pesquisa pode contribuir com a análise do impacto dos prazos do ciclo financeiro na comercialização de insumos para fornecedores “integrados” de frigoríficos. Tal enfoque não foi abordado na literatura contábil ou de custos, provavelmente pela dificuldade de acesso aos dados necessários, que não são divulgados para público externo nas demonstrações contábeis publicadas pelas empresas que atuam no segmento visado.

2 REVISÃO DA LITERATURA

A escorreita gestão do capital giro costuma ser caracterizada como relevante para a melhoria do desempenho financeiro empresarial (Altaf & Shah, 2018; Baker et al., 2017; Jana, 2018; Kabuye et al., 2018; Pattitoni et al., 2014; Singh & Kumar, 2014; Tsuruta, 2018).

Além disso, tende a ser vinculada à geração de valor para os acionistas (Aktas et al., 2015; Altaf, 2018; Nyeadi et al., 2018; Respatia, 2017) e pode afetar decisivamente a lucratividade das companhias, independentemente do porte ou ramo de atuação (Ahmed et al. 2017; Azeez et al., 2016; Dalci & Ozyapici, 2018; Iqbal et al., 2014; Kalaivani & Jothi, 2017; Kasozi, 2017; Lyngstadaas & Berg, 2016; Mielcarz et al., 2018; Oseifuah, 2018; Pais & Gama, 2015; Quang, 2017; Thakur & Mukit, 2017).

Esses aspectos positivos foram corroborados por Prasad et al. (2018) quando pesquisaram as publicações que trataram do gerenciamento de capital de giro até 2014, pois em 75 artigos selecionados identificaram que o tema está relacionado com a rentabilidade das empresas, às despesas de capital de organizações, ao trade-off entre lucratividade e liquidez, aos determinantes dos investimentos em capital de giro e a outros aspectos.

Assim, na realidade cotidiana empresarial é importante que os administradores se preocupem em aprimorar a gestão financeira de curto prazo de suas companhias, especialmente como forma de embasar e preservar a competitividade destas nos próximos anos (Carvalho & Schiozer, 2012; Singh & Kumar, 2014), bem como para evitar que a lucratividade operacional seja prejudicada (Baker et al., 2017; Pais & Gama, 2015). Nesse sentido, é necessário avaliar periodicamente os procedimentos que afetam a gestão do capital de giro, visto que esta é influenciada diretamente pelas políticas de prazos de estocagem, de pagamento de compra de insumos e de recebimento das vendas de produtos (Assaf Neto, 2014).

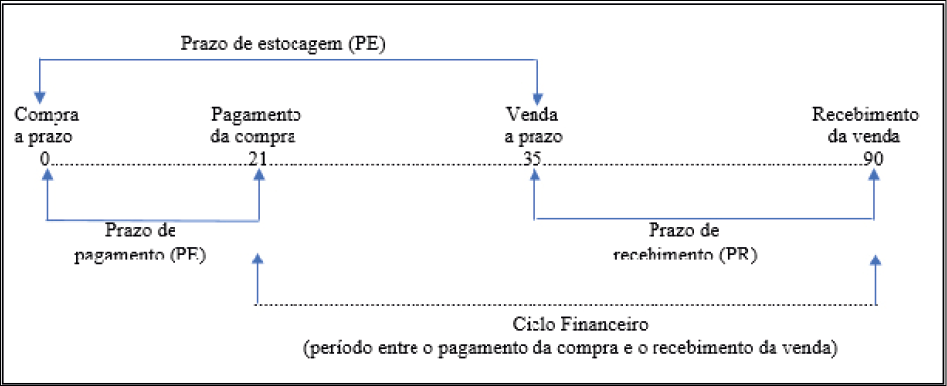

Esse posicionamento está alinhado com o pensamento de Kabuye et al. (2018) quando aduzem que os administradores devem destinar especial atenção ao ciclo de conversão de caixa (teoria desenvolvida por Richards e Laughhin em 1980), que se refere ao período transcorrido entre a compra de estoque e o recebimento das vendas efetuadas. Desse modo, se uma empresa demora para receber dos clientes, mantém níveis altos de estoques ou paga suas compras com prazos exíguos, aumenta a duração do ciclo financeiro respectivo e pode afetar a capacidade de solvência da entidade, conforme exemplificado na Figura 1.

Figura 1

Ciclo financeiro

Fonte: Adaptada de Assaf Neto (2014).

Acerca disso é pertinente salientar também que o aumento da duração do ciclo de conversão de caixa implica necessidade maior de investimentos em capital de giro para manter as atividades operacionais. Isso acontece porque a extensão deste é proporcional ao montante destinado ao financiamento das vendas (representado pelo prazo concedido à clientela) e ao nível mantido de estoques (expresso pelo prazo médio de estocagem). Porém, a expansão do prazo de pagamento de fornecedores facilita a gestão do capital de giro porque quanto menor for o ciclo financeiro, maior costuma ser a rentabilidade operacional (Aktas et al., 2015; Aminu & Zainudin, 2016).

Exemplo a respeito é apresentado por Aminu e Zainudin (2016), que ilustram com o caso de uma companhia que cobra seus créditos rapidamente, dimensiona adequadamente seus estoques ou paga seus credores com prazos longos. Isso permite reduzir o ciclo de conversão de caixa e torna a empresa mais saudável, pois o dinheiro disponível em caixa pode ser usado para fazer compras adicionais ou pagar dívidas pendentes. Porém, quando uma organização necessita pagar fornecedores com prazos curtos ou não pode cobrar os pagamentos de seus clientes rapidamente, sua situação de liquidez é afetada negativamente e o desempenho financeiro é prejudicado.

Como visto, cabe monitorar permanentemente os prazos que formam o ciclo financeiro (também conhecido como ciclo de conversão de caixa, conforme Kabuye et al., 2018), que não se refere apenas à gestão do caixa e abrange também a administração do capital de giro líquido operacional (Steffen et al., 2014). Nesse sentido, o ciclo financeiro costuma ser conceituado como o período que envolve a soma dos prazos de recebimento dos clientes e de estocagem das mercadorias, descontando-se o prazo de pagamento de fornecedores (Assaf Neto, 2014; Oseifuah, 2018; Wernke, 2019).

2.1 RESULTADO DA VENDA CONSIDERANDO OS PRAZOS DO CICLO FINANCEIRO

Santos et al. (2018) aduzem que a ferramenta gerencial mais comumente utilizada para avaliar a lucratividade dos segmentos de mercado (produtos, linhas de mercadorias etc.) tem sido a margem de contribuição. Tal margem representa o valor resultante da diferença entre o preço de venda e os respectivos valores dos custos de compra da mercadoria (ou da matéria-prima) e das despesas variáveis, como a comissão dos vendedores e os tributos incidentes sobre as vendas (Veiga & Santos, 2016). Além disso, no contexto da venda de produtos industriais, Anthony e Govindarajan (2002) defendem que seja apurada a margem de contribuição “revista” (ou fabril), quando recomendam computar também o valor do custo fabril unitário (que envolve folha de pagamentos, depreciações, energia elétrica etc.).

Entretanto, o cálculo da margem de contribuição não considera as despesas financeiras decorrentes da captação de recursos durante o transcorrer do ciclo financeiro da empresa (Wernke, 2019). Nesse caso, segundo Assaf Neto (2014), ao longo da duração do ciclo financeiro é requerida a disponibilização de capital de giro suficiente para pagar as compras antes de receber as vendas feitas a prazo, o que acaba por implicar que a empresa tenha que arcar com os encargos financeiros da captação demandada para financiar suas atividades operacionais.

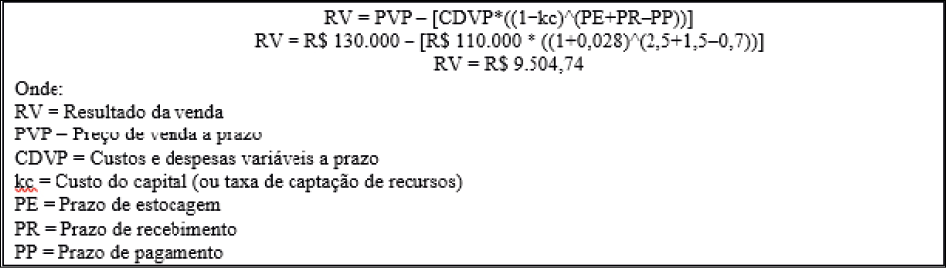

Assim, a mensuração detalhada do resultado da venda deve computar também as despesas financeiras decorrentes dos prazos de recebimento (PR), de estocagem (PE) e de pagamento (PP) ligados à operação mercantil em tela. Wernke (2019) comenta que esse procedimento é correto do ponto de vista econômico porque durante o ciclo de conversão de caixa a empresa terá encargos oriundos da taxa de captação paga ter os recursos financeiros utilizados para disponibilizar o capital de giro consumido nas operações comerciais. A respeito disso, Assaf Neto (2014) recomenda utilizar uma equação específica que está exemplificada na Figura 2.

Figura 2

Equação do resultado da venda considerando os prazos do ciclo financeiro

Fonte: Adaptada de Wernke et al. (2016).

Pela margem de contribuição, o resultado da venda representado no exemplo fictício citado na Figura 2 seria de R$ 20.000 (R$ 130.000 – R$ 110.000). Porém, se empregada a fórmula de mensurar o resultado que abrange os efeitos dos prazos do ciclo financeiro, o lucro da operação passaria para R$ 9.504,74. Conclui-se, assim, que o prazo de duração do ciclo financeiro (3,3 meses) afetou o resultado final da venda a ponto de reduzi-lo em R$ 10.495,26, passando a ser apenas 52,48% do valor da margem de contribuição. Ou seja, da margem de contribuição de R$ 20.000 se desconta o valor das despesas financeiras (R$ 10.495,26) decorrentes da duração do ciclo de conversão de caixa para apurar o resultado “financeiro” da venda (R$ 9.504,74).

2.2 ESTUDOS PRECEDENTES SOBRE O TEMA

Quanto a estudos anteriores que abordaram o assunto priorizado nesta pesquisa, a partir de busca online no Portal de Periódicos Capes (usando como termos de busca as expressões “ciclo financeiro” e “ciclo de conversão de caixa”, bem como seus equivalentes em inglês), combinado com pesquisas em revistas científicas e eventos nacionais das áreas de custos e de agronegócios, no mês de março de 2020 foram encontrados somente os artigos resumidos no Quadro 1.

Quadro 1

Síntese das pesquisas sobre o tema

|

Autores |

Principais Aspectos |

|

Wernke, Junges e Scheren (2018) |

Objetivo: identificar, no contexto de uma rede de lojas franqueadas, o efeito dos prazos de estocagem, recebimento e pagamento na lucratividade das vendas do ano de 2017. Síntese/Resultados: discorreram sobre o efeito dos prazos do ciclo financeiro no âmbito de nove linhas de mercadorias comercializadas por lojas franqueadas de surfwear e identificaram redução de 9,84% entre a margem de contribuição total e o resultado medido pela metodologia que computa os prazos médios de estocagem, recebimento e compras. |

|

Wernke, Francisco e Junges (2016) |

Objetivo: avaliar, comparativamente, o resultado da venda “com” e “sem” os prazos associados à operação mercantil (estocagem do arroz in natura, recebimento das vendas e pagamentos das compras). Síntese/Resultados: no âmbito do agronegócio, abordaram o contexto operacional de uma cooperativa de rizicultores que comercializava vinte tipos de arroz. Ao aplicarem a equação que abrange os prazos do ciclo financeiro constataram uma redução da ordem de 1,77% entre o resultado “sem” os efeitos dos prazos e o resultado “com” esse impacto. |

|

Wernke, Junges, Correia et al. (2016) |

Objetivo: evidenciar o impacto que os prazos do ciclo operacional têm no resultado final das vendas realizadas, considerando o contexto da empresa pesquisada. Síntese/Resultados: utilizaram a equação referida para mensurar a lucratividade de uma revenda de veículos, cuja comercialização de 32 automóveis no período resultou em margem de contribuição 27,81% maior do que o resultado apurado com a consideração dos prazos do ciclo de conversão de caixa. |

|

Wernke e Lembeck (2012) |

Objetivo: evidenciar os efeitos que os prazos do ciclo financeiro têm no resultado das vendas de determinada empresa distribuidora de mercadorias. Síntese/Resultados: mensuraram os efeitos dos prazos de recebimento, estocagem e pagamento no resultado das vendas de distribuidora de mercadorias e constataram redução de 11,41% no lucro da venda, se comparado ao valor da margem de contribuição. |

Dos artigos listados no Quadro 1, somente o segundo refere-se a uma aplicação no contexto do agronegócio (arroz in natura, comercializado por cooperativa de rizicultores). Portanto, estudos que visam dimensionar o resultado da comercialização de milho por frigorífico, considerando os efeitos dos prazos do ciclo financeiro, não foram encontrados à época da pesquisa bibliográfica efetuada.

Além disso, no que concerne a estudos de outros países sobre o tema, no procedimento de busca citado não foram encontradas publicações assemelhadas. Assim, em decorrência da escassa publicação a respeito, é possível considerar que existe uma pequena lacuna de pesquisa a ser explorada de forma mais específica.

3 METODOLOGIA

Quanto à caracterização da metodologia utilizada, esta pode ser classificada como “descritiva”, “qualitativa” e “estudo de caso”. A classificação quanto aos objetivos como descritiva é adequada porque Gil (2019) registra que esta categoria se refere aos estudos que visam descrever as características de uma determinada população/fenômeno ou o estabelecimento de relações entre as variáveis existentes no contexto abrangido (como é o caso dos prazos do ciclo financeiro e o resultado da comercialização de milho, neste estudo).

Em relação à forma de abordagem do problema pode ser considerada como qualitativa porque Richardson (2017) aduz que este tipo de estudo aborda a complexidade de um problema, analisa a interação das variáveis, além de compreender e classificar os processos vividos por grupos sociais. Ainda, acerca do procedimento empregado é conveniente considerar como estudo de caso porque se concentra num único objeto de estudo (neste caso, uma unidade de negócio de um frigorífico), como mencionado por Yin (2015).

Quanto ao contexto empresarial da pesquisa, esta foi realizada em fevereiro de 2020 e teve por base os dados operacionais de janeiro do mesmo ano. O foco do estudo foi a unidade de negócios que compra milho para a granja de um frigorífico (cujo nome foi omitido por solicitação dos gestores) e que também revende esse cereal para granjeiros que atuam no sistema de integração, como forma de reduzir o custo de compra. A referida indústria está sediada em cidade do sul de Santa Catarina e contava com mais de 150 funcionários à época da pesquisa.

Segundo o gestor do frigorífico, essa operação de comprar milho de fornecedores de outras regiões do país e revender tal insumo para as granjas que fornecem suínos à empresa se justifica pela possibilidade de conseguir preços menores (pelo volume maior adquirido) e pelo aproveitamento de créditos tributários permitidos pela legislação a respeito. Ou seja, se o granjeiro fosse adquirir pequena quantidade de milho, pagaria mais caro pelo cereal (por fatores como frete, volume comprado, impossibilidade de crédito tributário etc.), o que afetaria posteriormente o custo dos suínos a serem abatidos pelo frigorífico.

Assim, como o gestor da empresa pesquisada dispunha somente das informações fornecidas pela contabilidade (que priorizava a escrita contábil) e dos dados do software de controle interno, tinha dificuldades para conhecer o impacto do ciclo financeiro dessa operação no resultado das vendas de milho para os fornecedores de suínos, permitiu o acesso dos pesquisadores aos dados necessários para realizar o estudo.

No que tange ao levantamento dos dados requeridos, primeiramente foram utilizadas entrevistas não estruturadas para conhecer a situação vigente acerca dos controles internos adotados e políticas comerciais utilizadas. Rauen (2015) aduz que esta é uma forma de entrevista geralmente utilizada em pesquisas qualitativas na qual as perguntas não são previamente redigidas e a interação acontece como uma conversa informal com o fito de obter determinadas informações.

Então, para o levantamento dos dados foram analisados os controles internos mantidos pela gerência da empresa (ficha técnica dos produtos, software de faturamento, controle de estoques etc.), além de outras informações mais específicas repassadas pelos responsáveis pelos demais setores, quando cabível. Nessa direção, os dados coletados podem ser classificados nas seguintes categorias:

- Valores monetários (R$): envolvem os valores associados às vendas de janeiro de 2020 de todas as 42 operações de revenda de milho realizadas durante o período citado e respectivos custos de compra dos lotes que posteriormente foram comercializados.

- Prazos (em dias): referem-se à extensão dos prazos médios de recebimento de clientes, de permanência da mercadoria em estoque e de pagamento dos fornecedores de milho.

- Taxa de juros: como o cenário investigado envolve os valores monetários e os prazos associados ao ciclo financeiro da operação comercial em tela, foi utilizada uma taxa de juros a título de custo de oportunidade do capital disponibilizado para tal atividade econômica.

Os dados citados foram empregados para solucionar o problema de pesquisa conforme evidenciado nas próximas seções.

4 APRESENTAÇÃO DA SITUAÇÃO/PROBLEMA E DISCUSSÃO DOS RESULTADOS

A gerência financeira do frigorífico avaliava o desempenho da unidade de negócios que comprava milho de diversos fornecedores e revendia tal insumo para as granjas fornecedoras de suínos por relatórios oriundos do sistema de controle interno, onde constavam basicamente as quantidades compradas/vendidas e os valores respectivos de custo de compra e preço de venda. Porém, o volume de operações mensais demandava um montante expressivo em termos de capital de giro necessário para pagar os fornecedores de milho antes de receber as vendas feitas aos produtores de suínos, após a permanência de toneladas do cereal em estoque por alguns dias.

Do ponto de vista estritamente contábil, a comercialização de milho se mostrava lucrativa, principalmente pela possibilidade de aproveitamento do crédito tributário referente ao ICMS da compra. Porém, nessa análise não estava sendo computado o custo de oportunidade dos recursos disponibilizados para o capital de giro necessário para suportar a duração do ciclo financeiro, cujo valor poderia ser relevante a ponto de tolher a lucratividade desse tipo de operação mercantil.

Então, como a gerência não dispunha de ferramenta de análise para avaliar a viabilidade dessa modalidade de faturamento nos controles internos da organização, não mensurava o impacto dos prazos do ciclo financeiro da operação de compra/venda de milho no resultado mensal deste segmento da empresa. Isso motivou o gestor a disponibilizar aos pesquisadores o acesso aos dados para que fizessem o diagnóstico cabível e a posterior organização do trabalho em etapas, conforme descrito a seguir.

4.1 DADOS COLETADOS

Inicialmente foram levantados os valores monetários relacionados com o custo de compra, tributos relacionados e demais dados (datas de entrega e pagamento da compra, quantidades adquiridas, documentos respectivos etc.) de todos os lotes de milho comprados durante o mês de janeiro de 2020, como exemplificado detalhadamente na Tabela 1 para uma destas aquisições.

Tabela 1

Dados da compra do milho comercializado na operação “35”

|

Itens |

Valores |

|

Operação no. |

35 |

|

Data NF-compra |

18/01/20 |

|

Lote/Compra no. |

19 |

|

Código do Fornecedor |

1.401 |

|

Nota fiscal do Fornecedor |

3.008 |

|

Peso efetivo (kg) |

48.030 |

|

Valor nota fiscal de compra (R$) |

33.586,00 |

|

Crédito ICMS-Compra (R$) |

4.030,32 |

|

Custo de compra total (R$) |

29.555,68 |

|

Custo de compra unitário (R$/Kg) |

0,61536 |

|

Quantidade de Kg por saca |

60 |

|

Quantidade de sacas |

800,50 |

|

Custo de compra por saca (R$/Saca) |

36,92 |

|

Data de entrega |

18/01/20 |

|

Data de pagamento da compra |

25/01/20 |

Na sequência foram coligidos os dados de todas as 42 operações de venda realizadas durante o período pesquisado, conforme o exemplo descrito na Tabela 2.

Tabela 2

Dados da venda da operação “35”

|

Itens |

Dados |

|

Cliente |

COOPER. ABC |

|

Data da venda |

21/01/20 |

|

Preço de revenda (R$/saco) |

40,80 |

|

Nota fiscal de venda |

73.768 |

|

Quantidade de sacas (venda) |

799,67 |

|

Quantidades de Kg (venda) |

47.980 |

|

Valor total de revenda (R$) |

32.626,40 |

|

Data de recebimento da venda |

19/02/20 |

|

Comissão do Vendedor (%) |

1,00% |

|

Comissão do Vendedor (R$) |

326,26 |

Os dados elencados nas Tabelas 1 e 2 foram suficientes para apurar o resultado operacional, do ponto de vista contábil, obtido pelo frigorífico com a comercialização do milho, como evidenciado na Tabela 3.

Tabela 3

Resultado contábil da venda da operação “35”

|

Itens |

Valores |

|

1. Valor total da revenda (R$) |

32.626,40 |

|

a. Quantidade vendida (kg) |

47.980 |

|

b. Custo de compra unitário (R$/kg) |

0,61536 |

|

(2=a*b) Custo de compra da mercadoria vendida (R$) |

29.524,91 |

|

3. Comissão do vendedor (R$) |

326,26 |

|

4=1-2-3) Resultado contábil da venda – margem de contribuição (R$) |

2.775,22 |

Convém esclarecer, ainda, que não havia tributação incidente sobre o faturamento, conforme informado pelo contador da empresa em tela, pois esta aproveitava benefício fiscal concedido pela legislação aplicável ao contexto citado.

Na sequência foram levantados os prazos de recebimento das vendas, de estocagem do cereal e de pagamento de fornecedores, cujos dados a respeito estão listados na Tabela 4, como exemplo.

Tabela 4

Cálculo dos prazos do ciclo financeiro da operação “35”

|

Itens |

Venda |

Estocagem |

Compra |

|

Data da venda |

21/01/20 |

- |

- |

|

Data de recebimento da venda |

19/02/20 |

- |

- |

|

a) Prazo de recebimento (dias) |

28 |

- |

- |

|

Data da NF-compra |

- |

18/01/20 |

- |

|

Data da venda |

- |

21/01/20 |

- |

|

b) Prazo de estocagem (dias) |

- |

3 |

- |

|

Data da NF-compra |

- |

- |

18/01/20 |

|

Data do Pagamento da compra |

- |

- |

25/01/20 |

|

c) Prazo de pagamento (dias) |

- |

- |

7 |

Como os dias de ocorrência de cada fator atrelado ao ciclo financeiro puderam ser obtidos com facilidade nos controles internos da entidade, os prazos de venda, estocagem e compra foram determinados pela diferença entre as datas respectivas.

No que tange ao prazo médio de estocagem (PME), as datas utilizadas no cálculo para cada operação mercantil foram coletadas no software de controle interno que servia para gerenciar os volumes adquiridos, armazenados e vendidos para os clientes individualmente. Dessa mesma fonte foram coligidos os prazos de pagamento das compras de cada um dos lotes abrangidos, pois estes dependiam das negociações com os três fornecedores habituais de milho (duas cooperativas e um produtor rural do centro-oeste do país).

Quanto ao “Prazo Médio de Recebimento das Vendas (PMR)”, este foi considerado igual para todos os lotes comercializados (28 dias), pois é o prazo concedido pela empresa e que se constitui de um diferencial para os clientes (produtores de suínos) que não conseguiriam tal prazo dos demais fornecedores regionais desse insumo.

Destarte, no caso retratado na Tabela 4, o ciclo financeiro da comercialização desse lote de milho teve a duração de 24 dias, pois foi composto por 28 dias de prazo de recebimento das vendas (a), “mais” três dias de estocagem (b) e “menos” sete dias de prazo para pagar os fornecedores de milho (c). Cabe ressaltar, também, que a extensão do ciclo financeiro é afetada principalmente pelo prazo de estocagem, visto que os prazos concedidos aos clientes e os recebidos dos fornecedores não costumavam ser alterados quando da realização deste estudo.

4.2 RESULTADO DA VENDA CONSIDERANDO OS PRAZOS DO CICLO FINANCEIRO

A etapa seguinte do estudo consistiu em mensurar o efeito dos prazos do ciclo financeiro no resultado das vendas, onde foi utilizada a fórmula proposta por Assaf Neto (2014), como resumido na Figura 3.

Figura 3

Cálculo do resultado da venda da operação “35”

Ao descontar os valores do custo da mercadoria vendida (R$ 29.524,91) e da comissão de venda (R$ 326,26), o resultado contábil (margem de contribuição) foi de R$ 2.775,22. Contudo, ao considerar o efeito dos prazos do ciclo financeiro (que neste caso teve duração de 24 dias) e a taxa de juros citada, o resultado da operação “35” caiu para R$ 2.217,71. A redução no resultado foi de R$ 557,52 e equivaleu a 20,09% do resultado mensurado no formato contábil tradicional.

Nesse rumo, é curial destacar que o cálculo mencionado considerou a taxa de juros de 2,34% ao mês como custo de oportunidade do capital de giro utilizado nas atividades mercantis abrangidas e equivale à taxa de captação de recursos arcada pelo frigorífico à época do estudo. Para justificar a escolha dessa taxa de juros foram considerados dois argumentos: (i) facilidade para levantar essa informação, pois não exige cálculos matemáticos complexos e (ii) a possibilidade de obter essa mesma informação posteriormente, porque tal taxa de juros também poderá ser apurada pelos próprios administradores da empresa em lume. Desse modo, o instrumento de avaliação disponibilizado à empresa poderá ser atualizado periodicamente pelos gestores e permitirá apurar o resultado dos meses seguintes mesmo sem a presença dos pesquisadores.

Ao aplicar o mesmo procedimento para todas as operações de venda de milho no mês pesquisado foi possível avaliar o montante do efeito dos prazos do ciclo financeiro na lucratividade desta unidade de negócios do frigorífico no período, conforme sintetizado na Tabela 5.

Tabela 5

Comparativo dos Resultados (com e sem efeito dos prazos)

|

Operação |

Margem de Contrib. Total (R$) |

Resultado com Efeito dos Prazos (R$) |

Redução do Resultado (R$) |

Redução do Resultado (%) |

|

35 |

2.775,22 |

2.217,71 |

557,52 |

20,09% |

|

14 |

2.144,97 |

1.458,45 |

686,52 |

32,01% |

|

18 |

2.116,96 |

1.544,51 |

572,45 |

27,04% |

|

7 |

2.333,58 |

1.841,81 |

491,77 |

21,07% |

|

37 |

1.755,36 |

1.198,93 |

556,43 |

31,70% |

|

2 |

2.618,85 |

2.193,30 |

425,55 |

16,25% |

|

41 |

1.542,42 |

1.179,21 |

363,21 |

23,55% |

|

30 |

1.399,53 |

1.073,77 |

325,76 |

23,28% |

|

3 |

1.850,23 |

1.305,56 |

544,68 |

29,44% |

|

Outros |

- |

- |

- |

- |

|

Total |

53.574,17 |

40.259,43 |

13.314,74 |

24,85% |

A análise dos resultados das mercadorias resumidos na Tabela 5 é apresentada na próxima seção.

4.3 ANÁLISE DOS RESULTADOS

Como visto na Tabela 5 da seção precedente, a diferença entre o resultado total apurado com base na margem de contribuição (R$ 53.574,17) e o resultado total que leva em conta o efeito dos prazos de recebimento, estocagem e pagamento (R$ 40.159,43) foi de R$ 13.314,74 (ou seja, uma diminuição média equivalente a 24,85%).

Do ponto de vista monetário, as três operações de venda de milho que mais foram impactadas no resultado pela mensuração dos efeitos do ciclo financeiro foram, em ordem decrescente, a operação “14” (R$ -686,52), a operação “18” (R$ -572,45) e a operação “35” (R$ -557,52). Mas, como as operações de venda envolviam valores monetários bem diferentes entre si, para uma melhor análise desse efeito financeiro talvez seja mais coerente priorizar avaliação dos percentuais de redução, que oscilaram entre 32,01% (operação “14”) e 16,25% (operação “2”).

Como o prazo médio de recebimento considerado no cálculo do ciclo financeiro foi o mesmo para as 42 operações mercantis abrangidas, o maior ou menor peso do impacto do ciclo financeiro na lucratividade das vendas é causado principalmente pelos prazos de estocagem e de pagamentos de fornecedores, com maior ou menor influência destes conforme as respectivas participações na duração do ciclo financeiro de cada mercadoria.

Com os dados apurados também foi possível mensurar o resultado do período desta unidade de negócio com a elaboração do demonstrativo respectivo, como consta da Tabela 6.

Tabela 6

Resultado do período

|

Itens |

Valor R$ |

% das Vendas |

|

1.(+) VENDAS R$ |

668.568,34 |

100,00% |

|

a. Custo de compra do fornecedor de milho R$ |

691.259,64 |

103,39% |

|

b. Crédito de tributos da compra de milho R$ |

82.951,16 |

12,41% |

|

2.(-) CUSTO DE COMPRA LÍQUIDO R$ (a-b) |

608.308,48 |

90,99% |

|

3.(-) TRIBUTOS SOBRE VENDAS R$ |

- |

0,00% |

|

4.(-) COMISSÃO SOBRE VENDAS R$ |

6.685,68 |

1,00% |

|

5.(=) MARGEM DE CONTRIBUIÇÃO TOTAL R$ |

53.574,17 |

8,01% |

|

6.(-) EFEITO DO CICLO FINANCEIRO R$ |

13.314,74 |

-1,99% |

|

7.(=) RESULTADO FINANCEIRO R$ |

40.259,43 |

6,02% |

Pela análise vertical que toma por base “100%” o valor do faturamento do mês, constata-se que a margem de contribuição obtida foi de 8,01% das vendas totais, enquanto o efeito do ciclo financeiro na lucratividade do negócio representou -1,99% da receita bruta oriunda da comercialização de milho. Com isso, o resultado financeiro de R$ 40.259,43 foi equivalente a 6,02% do total faturado.

Assim, com base no contexto de prazos mencionados é possível concluir que as ações que caberiam à administração do frigorífico cogitar para melhoria da lucratividade das vendas de milho são: (i) tentar diminuir o prazo médio de recebimento das vendas; (ii) negociar aumento de prazos de pagamento com fornecedores e (iii) reduzir os prazos médios de estocagem. Porém, como o prazo concedido aos clientes é um diferencial mercadológico que não se pretende perder e os prazos de estocagem são os menores possíveis (pois os lotes são comprados conforme a demanda dos produtores de suínos), restaria tentar negociar prazos maiores de pagamento com os fornecedores de milho. Segundo o gestor do frigorífico, iniciativas neste sentido já foram tomadas, mas não foi conseguido o aumento de prazo pleiteado até o momento da pesquisa. Nesse sentido, uma dilatação no prazo de pagamento poderia melhorar o resultado financeiro da empresa, conforme evidenciado no comparativo apresentado na Tabela 7, cujos valores confrontam um cenário de expansão de cinco dias no prazo de quitação das compras com a situação atualmente vigente.

Tabela 7

Comparativo dos resultados (com prazos atuais e com aumento de 5 no prazo de pagamento)

|

Situações |

Margem de Contrib. Total (R$) |

Resultado com Efeito dos Prazos (R$) |

Redução do Resultado (R$) |

Redução do Resultado (%) |

|

Mais 5 dias no prazo de pagto. |

53.574,17 |

42.676,94 |

10.897,23 |

20,34% |

|

Situação atual |

53.574,17 |

40.259,43 |

13.314,74 |

24,85% |

|

Diferença nos cenários |

0,00 |

2.417,51 |

2.417,51 |

4,51% |

Contabilmente percebe-se que o resultado final seria mantido, pois a margem de contribuição total permaneceria de R$ 53.574,17. Mas, ao simular uma expansão de cinco dias para pagar a compra de milho se constata que o resultado financeiro passaria de R$ 40.259,43 para R$ 42.676,94. Ou seja, o lucro das operações de compra e venda de milho aumentaria R$ 2.417,51 se conseguida a ampliação de prazo com os fornecedores do cereal em tela.

Ao cotejar os achados desta pesquisa com estudos anteriores (elencados na Figura 3 de seção precedente) conclui-se que há semelhança entre estes quando constatam diferenças significativas entre o resultado apurado pelo conceito de margem de contribuição e a metodologia empregada neste estudo e que considera os prazos do ciclo financeiro. Contudo, nesta pesquisa foi priorizada a avaliação do resultado das operações de revenda de milho de um frigorífico para seus fornecedores de suínos cevados para abate. Apesar de ter ficado circunscrito às atividades do mês de janeiro de 2020 e envolver as 42 operações de comercialização efetuadas, a metodologia utilizada facultou aos gerentes da empresa a possibilidade de conhecer o efeito dos prazos inerentes ao ciclo financeiro na lucratividade operacional.

Assim, ao disponibilizar uma planilha que permita realizar simulações envolvendo os valores de compra e venda, bem como os prazos de estocagem, pagamento e recebimento, o administrador da unidade de negócio em tela poderá analisar a conveniência das políticas de prazos de estocagem de milho, de pagamento de fornecedores e de recebimento das vendas. Desse modo, poderão ser simulados e mensurados os impactos de alterações nesses três prazos na lucratividade da venda de milho, o que pode servir de argumento para negociações com clientes e fornecedores deste tipo de insumo, conforme recomendado na pesquisa de Wernke, Junges e Scheren (2018).

Por outro ângulo, a pesquisa de Wernke, Francisco e Junges (2016) evidenciou que as despesas financeiras relacionadas ao ciclo financeiro da comercialização do arroz (com duração entre 119 e 122 dias, conforme o tipo de produto) representavam 1,77% do faturamento, tendo sido considerada taxa de juros de 0,70% ao mês como custo de captação de recursos. No caso desta pesquisa, os efeitos do ciclo financeiro na comercialização de milho por parte do frigorífico equivaleram a 1,99% das vendas realizadas, mesmo com prazos do ciclo financeiro menores em comparação ao estudo anterior citado. Portanto, um fator que contribuiu fortemente para a redução do resultado apurado neste caso do milho foi a taxa de juros utilizada na equação à título de custo de oportunidade do capital aplicado (2,34% ao mês). A partir dessa realidade, para melhorar o resultado desta unidade de negócio é pertinente que a empresa tente reduzir o custo de captação de recursos e a duração do ciclo financeiro das operações relacionados com este cereal.

5 CONSIDERAÇÕES FINAIS

O objetivo do estudo foi mensurar o efeito dos prazos do ciclo financeiro na lucratividade das operações de revenda milho de um frigorífico para os seus fornecedores de suínos. Os autores consideram que esse objetivo foi atingido porque foram evidenciados os cálculos aplicáveis para dimensionar o impacto na lucratividade dos prazos de estocagem, pagamento das compras e recebimento das vendas da unidade de negócios que atua com compra e venda deste tipo de insumo para os produtores de suínos associados ao frigorífico.

Nesse sentido, os achados derivados da pesquisa evidenciam que a margem de contribuição das 42 operações de venda de milho abrangidas pelo estudo atingiu o valor total R$ 53.574,17. Entretanto, ao serem computadas as despesas financeiras decorrentes dos prazos componentes do ciclo financeiro de cada uma dessas operações mercantis (considerando taxa de juros de 2,34% ao mês como custo de captação de recursos) foi apurado o resultado de R$ 40.259,43. Destarte, houve uma diminuição equivalente a R$ 13.314,74 (o que representa -24,85% no valor da margem de contribuição mensurada). Adicionalmente, foi simulado cenário onde os fornecedores concedem dilatação de cinco dias no prazo de quitação das compras, com a consequente redução na duração do ciclo financeiro. Nesse novo contexto de ciclo financeiro menos extenso haveria impacto menor na lucratividade final da unidade de negócio (-20,34% em relação à margem de contribuição total).

A partir do exposto considera-se que a contribuição prática desta pesquisa reside no aspecto de evidenciar como dimensionar a influência da extensão do ciclo financeiro no resultado das vendas da comercialização de milho pelo frigorífico em lume, cuja realidade operacional não foi objeto de estudos anteriores com o foco ora priorizado. Do ponto de vista teórico, este estudo contribui no sentido de destacar a importância de que os gestores analisem, de forma atenta, a viabilidade de medidas que afetem a duração do ciclo financeiro, especialmente se estas aumentarem ou reduzirem a extensão do período de conversão de caixa, pois isso afetará a lucratividade do negócio. Ainda, em relação a estudos anteriores, esta pesquisa se diferencia por evidenciar (na Tabela 7) cenário alternativo relacionado à iniciativa de conseguir prazo de mais cinco dias para pagamento das compras, o que reduz o ciclo financeiro e melhora a lucratividade das operações abrangidas. Portanto, demonstra matematicamente como pode ser otimizado o resultado com uma melhor gestão dos prazos do ciclo financeiro no contexto abrangido.

No que concerne às limitações vinculáveis ao estudo, cabe enumerar alguns aspectos. A primeira restrição está associada à taxa de juros utilizada na equação que apurou o resultado das vendas considerando os prazos do ciclo financeiro. Mesmo que seja cabível a utilização de opções tecnicamente mais consistentes do ponto de vista da literatura (como o Custo Médio Ponderado de Capital – CMPC/WACC), neste estudo foi utilizada a taxa de captação de recursos para capital de giro que a empresa suportava no período de pesquisa, conforme mencionado pelo gestor da empresa. Tal escolha se deu em virtude da facilidade de obter tal informação futuramente, o que tende a facilitar atualizações posteriores dos cálculos pelos gestores da organização.

O segundo aspecto relaciona-se com a dificuldade de confrontar os achados desta pesquisa com outros estudos especificamente aplicados no âmbito da comercialização de milho, visto que não foram encontradas publicações sobre o tema nesse segmento do agronegócio. Uma terceira limitação está atrelada ao uso de dados registrados no software de controle interno, que foram considerados representativos do contexto abrangido, mesmo sem terem sido checados quanto à sua pertinência ou não.

Além disso, por se referir exclusivamente ao ambiente da entidade pesquisada (estudo de caso), as conclusões oriundas circunscrevem-se à essa realidade empresarial. Porém, pela forma como foram detalhados os procedimentos utilizados nas seções precedentes, considera-se que é possível replicar esta modalidade de estudo em outras unidades de negócios assemelhadas.

A título de sugestões para trabalhos futuros, recomenda-se efetuar a avaliação do resultado das vendas considerando os prazos do ciclo financeiro no âmbito de outras empresas que atuem na comercialização de cereais, pois assim haveria melhores possibilidades de cotejar estudos realizados em contextos comerciais semelhantes. Outra sugestão seria analisar o impacto da captação de recursos por taxas de juros diferentes e como isso impactaria no resultado operacional da atividade pesquisada. Por outro lado, caberia também dimensionar a necessidade de capital de giro para esse modelo de negócio, visto que os prazos a respeito já estão definidos.

Referências

Ahmed, S. U., Mahtab, N., Islam, N., & Abdullah, M. (2017). Impact of working capital management on profitability: a study on textile companies of Bangladesh. Journal of Business & Financial Affairs, 6(4), 1-7.

Aktas, N., Croci, E., & Petmezas, D. (2015). Is working capital management value-enhancing? Evidence from firm performance and investments. Journal of Corporate Finance, 30, 98-113.

Altaf, N. (2018). Do financial development and law enforceability effect the relationship between net working capital and firm value? Empirical evidence from Asia. American Journal of Business, 33(3), 120-132.

Altaf, N., & Shah, F. A. (2018). Investment and financial constraints in Indian firms: Does working capital smoothen fixed investment. Decision: Official Journal of the Indian Institute of Management, 45(1), 43-58.

Aminu, Y., & Zainudin, N. (2016). A review of anatomy of working capital management theories and the relevant linkages to working capital components: a theoretical building approach. European Journal of Business and Management, 7(2), 10-18.

Anthony, R. N., & Govindarajan, V. (2002). Sistemas de controles gerenciais. São Paulo: Atlas.

Assaf Neto, A. (2014). Finanças corporativas e valor. (7ª ed.). São Paulo: Atlas.

Associação Brasileira de Proteína Animal [ABPA]. (2020). Relatório Anual 2019. www. http://abpa-br.com.br/setores/avicultura/publicacoes/relatorios-anuais.

Associação Catarinense de Criadores de Suínos [ACCS]. (2019). Exportações catarinenses. https://www.accs.org.br/exportacoes.

Azeez, O. T., Abubakar, M. A., & Olamide, F. T. (2016). Analysis of the effects of working capital management on profitability of listed nigerian conglomerate companies. FWU Journal of Social Sciences, 10(1), 10-20.

Baker, H. K., Kumar, S., Colombage, S., & Singh, H. P. (2017). Working capital management practices in India: survey evidence. Managerial Finance, 43(3), 331-353.

Baldvinsdottir, G., Mitchell, F., & Norreklit, H. (2010). Issues in the relationship between theory and practice in management accounting. Management Accounting Research, 21(2), 79-82.

Bartunek, J. M, & Rynes, S. L. (2014). Academics and practitioners are alike and unlike: the paradoxes of academic–practitioner relationships. Journal of Management, 40(5), 1181-1201.

Carvalho, C. J., & Schiozer, R. F. (2012). Gestão de capital de giro: um estudo comparativo entre práticas de empresas brasileiras e britânicas. Revista de Administração Contemporânea, 16(4), 518-543.

Coleman, L. (2014). Why finance theory fails to survive contact with the real world: a fund manager perspective. Critical Perspectives on Accounting, 25(3), 226-236.

Dalci, I., & Ozyapici, H. (2018). Working capital management policy in health care: the effect of leverage. Health Policy, 122(11), 1266-1272.

Gil, A. C. (2019). Métodos e técnicas de pesquisa social. (7ª ed.). São Paulo: Atlas.

Iqbal, N., Ahmad, N., & Riaz, Z. (2014). The relationship between working capital management and profitability: evidence from Pakistan. International Letters of Social and Humanistic Sciences, 20, 14-25.

Jana, D. (2018). Impact of working capital management on profitability of the selected listed FMCG companies in India. International Research Journal of Business Studies, 11(1), 21-30.

Kabuye, F., Kato, J., Akugizibwe, I., & Bugambiro, N. (2018). Internal control systems, working capital management and financial performance of supermarkets. Cogent Business & Management, 6(1), 01-18.

Kalaivani, P., & Jothi, K. (2017). Impact of working capital management on profitability of the select car manufacturing companies in India. International Journal of Pure and Applied Mathematics, 116(24), 13-21.

Kasozi, J. (2017). The effect of working capital management on profitability: a case of listed manufacturing firms in South Africa. Investment Management and Financial Innovations, 14(2), 336-346.

Lukka, K. (2010). The roles and effects of paradigms in accounting research. Management Accounting Research, 21(2), 110-115.

Lyngstadaas, H., & Berg, T. (2016). Working capital management: evidence from Norway. International Journal of Managerial Finance, 12(3), 295-313.

Mielcarz, P., Osiichuk, D., & Wnuczak, P. (2018). Working capital management through the business cycle: evidence from the corporate sector in Poland. Contemporary Economics, 12(2), 223-237.

Nyeadi, J., Sare, Y. A., & Aawaar, G. (2018). Determinants of working capital requirement in listed firms: empirical evidence using a dynamic system GMM. Cogent Economics & Finance, Cogent Economics & Finance, 6(1).

Oseifuah, E. (2018). Global financial crisis, working capital management and profitability of non-financial firms listed on the Johannesburg Stock Exchange, South Africa. Academy of Entrepreneurship Journal, 24(3).

Oyadomari, J. C. T., Cardoso, R. L., Mendonça Neto, O. R., Antunes, M. T. P., & Aguiar, A. B. (2013). Criação de conhecimento em práticas de controle gerencial: análise dos estudos internacionais. Advances in Scientific and Applied Accounting, 6(1), 04-30.

Pais, M. A., & Gama, P. M. (2015). Working capital management and SMEs profitability: portuguese evidence. International Journal of Managerial Finance, 11(3), 341-358.

Pattitoni, P., Petracci, B., & Spisni, M. (2014). Determinants of profitability in the EU-15 area. Applied Financial Economics, 24(11), 763-775.

Prasad, P., Narayanasamy, S., Paul, S., Chattopadhyay, S., & Saravanan, P. (2018). Review of literature on working capital management and future research. Journal of Economic Surveys. https://doi.org/10.1111/joes.12299.

Quang, N. H. (2017). Impact of working capital management to business efficiency of association of Asia Pacific Airlines. International Journal of Mechanical Engineering and Applications, 5(4), 08-13.

Rauen, F. (2015). Roteiros de iniciação científica: os primeiros passos da pesquisa científica desde a concepção até a produção e a apresentação. Palhoça: Editora Unisul.

Respatia, W. (2017). Pengaruh analisis return on equity, economic value added, net working capital ratio Terhadap harga saham industry manufaktur di bursa efek Jakarta. Ekuitas Jurnal Ekonomi dan Keuangan, 10(394). http://doi.org/10.24034/j25485024.y2006.v10.i3.2207.

Richards, V. D., & Laughhin, E. J. (1980). A cash conversion cycle approach to liquidity analysis. Financial Management, 9(1), 32-38.

Richardson, R. J. (2017). Pesquisa social: métodos e técnicas. (4ª ed.). São Paulo: Atlas.

Santos, J. A., Cruz, V. L., Santos, R. R., & Leone, R. J. G. (2018). Análise das estratégias de ganho de margem bruta em uma distribuidora de medicamentos. Exacta, 16(2), 169-185.

Singh, H. P., & Kumar, S. (2014). Working capital management: a literature review and research agenda. Qualitative Research in Financial Markets, 6(2), 173-197.

Steffen, H. C., Zanini, F. A. M., Kronbauer, C. A., & Ott, E. (2014). Administração do capital de giro: um estudo sobre os fatores que influenciam na criação de valor para a empresa. Revista Contabilidade Vista & Revista, 25(1), 15-33.

Thakur, O. A., & Mukit, D. M. A. (2017). Working capital financing policy and profitability: empirical study on Bangladeshi listed firms. British Journal of Economics, Management & Trade, 17(1), 01-06.

Tsuruta, D. (2018). Do working capital strategies matter? Evidence from small business data in Japan. Asia-Pacific Journal of Financial Studies, 47(6), 824-857.

Veiga, W. E., & Santos, F. de A. (2016). Contabilidade de custos: gestão em serviços, comércio e indústria. São Paulo: Atlas.

Wernke, R. (2019). Análise de custos e preços de venda: ênfase em aplicações e casos nacionais. (2ª ed.). São Paulo: Saraiva.

Wernke, R., Francisco, D. M., & Junges, I. (2016). Efeito dos prazos no resultado das vendas de cooperativa de rizicultores: estudo de caso. Custos e Agronegócio Online, 12(4), 110-139.

Wernke, R., Junges, I., Correia, I. N., & Zanin, A. (2016). Efeitos dos prazos de compra, estocagem e recebimento no resultado da venda: proposta para mensuração em revenda de automóveis usados. Revista Ambiente Contábil, 8(1), 133-152.

Wernke, R., Junges, I., & Scheren, G. (2018). Influência dos prazos do ciclo financeiro na lucratividade das vendas de lojas franqueadas no segmento de surfwear. In Congresso de Administração, Sociedade e Inovação, 2018, Rio de Janeiro. Anais... Rio de Janeiro: Universidade Federal Fluminense.

Wernke, R., & Lembeck, M. (2012). Efeito dos prazos de recebimento, estocagem e pagamento no resultado das vendas: estudo de caso em distribuidora. In Congresso Brasileiro de Custos, 2012, Bento Gonçalves. Anais... São Leopoldo: ABC – Associação Brasileira de Custos.

Yin, R. K. (2015). Estudo de caso: planejamento e método. (5ª ed.). Porto Alegre: Bookman.